我国实施跨境电商零售进口新税收政策

优化税制结构,促进公平竞争与行业健康发展

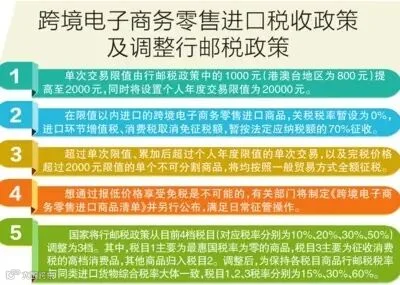

为营造公平竞争的市场环境,推动跨境电子商务健康有序发展,经国务院批准,自2016年4月8日起,我国正式实施跨境电子商务零售(B2C)进口税收政策,并同步调整行邮税政策。

此前,个人自用、合理数量的跨境电商零售进口商品在实际操作中按邮递物品征收行邮税。由于行邮税合并征收关税和进口环节增值税、消费税,且税率普遍低于同类进口货物的综合税率,导致整体税负水平偏低。而跨境电商商品具有明显贸易属性,仅按行邮税征管形成与一般贸易及国产商品之间的税负不均,造成不公平竞争。

为此,新政明确对跨境电商零售进口商品按照货物属性征收关税和进口环节增值税、消费税,强化税收监管的合理性与公平性。

根据公告,现阶段仅将能够提供交易、支付、物流等电子信息的跨境电商零售进口商品纳入新政实施范围;个人物品及其他无法提供电子数据的商品仍按现行规定执行。

同时,为优化税目结构、提升通关效率,行邮税由原有的四档(10%、20%、30%、50%)调整为三档:

- 税目1:主要涵盖最惠国税率为零的商品,税率设为15%;

- 税目2:涵盖其他一般商品,税率设为30%;

- 税目3:主要针对需征收消费税的高档消费品,税率设为60%。

调整后,各税目行邮税税率与同类进口货物综合税率基本保持一致,进一步实现税负公平。

保税仓模式成本上升

跨境电商主流采用的保税备货模式受到显著影响。在新政下,限值内的进口商品虽暂免关税,但进口环节增值税、消费税不再享受50元以下免征优惠,并按应纳税额的70%征收(即减免30%)。

以德运奶粉为例,单袋售价约50–70元,原属食品类,适用10%行邮税,因未达50元起征点可免税。新政取消免税额度后,消费者需额外支付约11.9%的税款,直接推高终端价格。

低客单价爆款模式受限

过去依赖纸尿裤、奶粉等低税率、刚需型商品进行规模化运营的保税仓模式优势减弱。此类商品因取消50元免税额,税负增加11.9%,化妆品等品类低价商品税负增幅更可达32.9%。

成本上升将促使企业淘汰完税后缺乏价格竞争力的产品,重新调整品类布局。曾经流行的“白菜价”爆款或将逐渐退出主流市场。

值得注意的是,“保税店”类业务不再适用行邮税及50元以下免征政策,但在一定限额内仍可享受进口环节税7折优惠。而传统直邮“海淘”预计仍将按照行邮税体系征税,继续享有小额免税待遇,但因税率上调,可免税货值或将下降。

总体来看,此次税收政策调整有助于规范跨境电商发展,提升税收公平性,促进行业从价格竞争向品质与服务升级转型。