橡胶硫化促进剂进口报关注意事项及归类解析

合规申报要点与海关风险防范指南

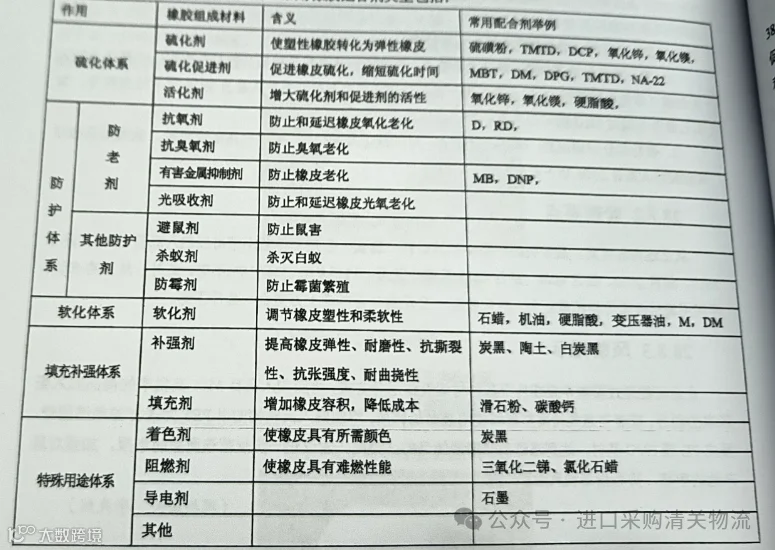

橡胶硫化促进剂是用于加速橡胶硫化反应、缩短硫化时间、降低硫化温度、减少硫化剂用量并提升橡胶物理机械性能的重要添加剂。主要分为无机和有机两大类,其中有机促进剂应用广泛,主要包括醛胺类、胍类、秋兰姆类、噻唑类、二硫代氨基甲酸盐类、黄原酸盐类、硫脲类及次磺酰胺类等,可单独或复合使用。

在实际进口过程中,需特别注意以下合规事项:

- 确认是否属于危险品,须提供完整的MSDS(化学品安全技术说明书)。如为危险品,必须按照危险货物相关规定进行正式申报。

- 申报前应完成充分准备,若原产国为美国,建议提前申请关税排除,避免因加征关税导致成本上升。

- 准确核实商品的海关编码(HS Code),防止归类错误引发后续监管风险。

根据海关税则规定,仅“配制的橡胶硫化促进剂”应归入税则号38121000.00项下。该类产品指在橡胶硫化前加入、能改善硫化效率和制品性能的混合制剂,通常以有机成分(如二苯胍、巯基苯并噻唑、二硫代氨基甲酸盐等)为主,并常与氧化锌、氧化镁等无机活化剂复合使用,亦可兼具增塑功能。

需注意的是,单一化学成分且有明确化学定义的化合物不得归入38121000.00,而应按其具体成分归入相应税号。例如:

- 未经混合的二苯胍 → 29252900.90

- 六亚甲基四胺 → 29336990.90

- 氧化锌、氧化镁(作为活化剂)→ 按用途归类

- 硬脂酸 → 38231100(税率16%)或29157010(税率7%)

常见申报风险包括:

- 将不参与硫化的助剂(如复合增塑剂,应归38122000.00)误报为硫化促进剂;

- 将单一有机化合物错误归入38121000.00;

- 将其他功能性配合剂错报,如硅烷偶联剂(应归38249090.90)、轮胎黏合剂SL-R80(应归3506)等。

为规避执法风险,建议在申报时于“商品名称”和“规格型号”栏中清晰注明:商品名称、成分、含量、具体用途等关键信息,确保申报真实、准确、完整。