复式光学显微镜用物镜固定环的归类解析

基于报验状态与税则条文逻辑的归类判定

在商品归类实践中,复式光学显微镜用物镜固定环的税则归类存在争议,主要集中在应归入9002还是9011税目。

该商品为工程塑料制物镜固定环,进口后需装配光学玻璃镜片方可形成完整物镜,其报验状态为未装配部件。

一种观点认为其属于物镜零件,应归入9002;另一种观点主张作为显微镜零件归入9011。

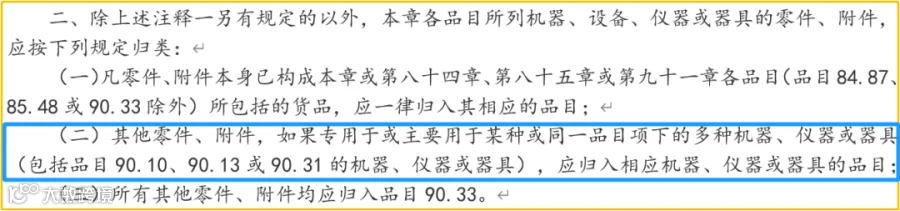

根据《进出口税则》第九十章章注二(二),零件应按其所属整机归类。但9002税目明确要求所列商品须为“已装配”状态。而物镜固定环在报验时并未装配,不具备构成“已装配物镜”的事实基础。

若将其归入9002,则意味着其所隶属的“物镜”必须已存在,但实际状态与此矛盾,形成“皮之不存,毛将焉附”的逻辑悖论。

因此,基于报验状态与税目条文的一致性原则,该商品不应视为9002项下物镜的零件,而应视为复式光学显微镜的零件,最终归入90119000。

结论:商品归类中,零件所归属的整机必须与其实际报验状态相符。若拟归属的整机在事实上无法存在,则不得据此进行归类。归类逻辑必须建立在真实、可成立的技术状态之上。