商品归类基础步骤与实操解析

掌握税则编码结构,科学开展商品归类

商品归类涉及复杂的理论体系,但通过系统化的规则梳理,可形成清晰、可操作的归类流程。

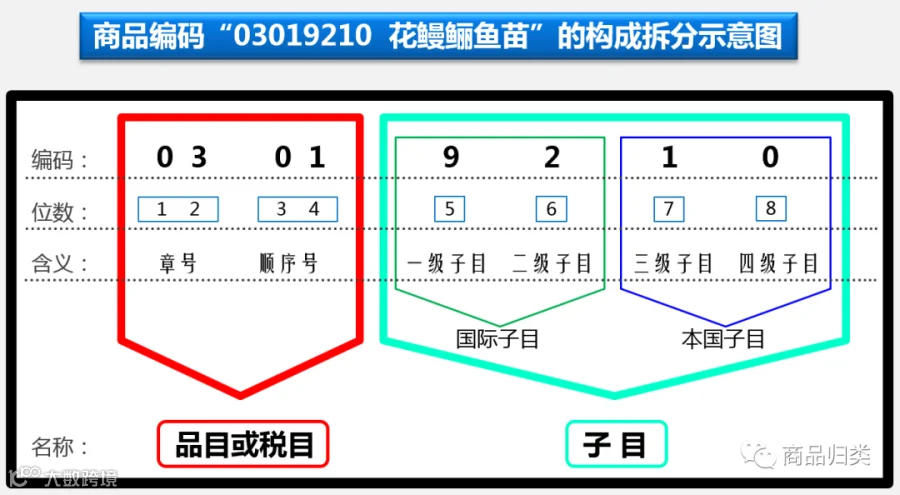

在正式开展归类前,需了解税则编码的基本构成:

掌握编码结构后,商品归类可分为两个核心步骤:

1、依据商品属性初筛可能品目

所有商品均具有材质和功能双重属性。结合税则列目,从“塑料制品”“工具容器”等角度出发,初步筛选可能适用的品目。

2、逐项论证排除,锁定唯一品目

对初筛出的备选品目,结合品目条文、注释、排他条款及相关归类决定进行技术分析,逐一排除不符合项,最终确定正确品目。

品目确定后,需按层级依次确认第五至第八位及以后子目,遵循“同级比较、逐级确认”原则,确保每一级归类准确。

以下以一款手电钻用塑料工具箱为例,演示完整归类过程:

该工具箱为ABS塑料吹塑成型,带专用凹槽,用于长期收纳手电钻。

第一步:确定四位数品目

1、初筛可能品目

根据其材质(塑料)和用途(工具收纳),初步考虑以下品目:

2、逐一论证,排除错误选项

重点分析相关排他条款:

(1)39章章注及3923品目注释明确排除归入42.02的容器;

(2)42章章注三规定,非长期使用的塑料袋不归42.02;

(3)4202品目注释指出,非专设形状或无配件的工具箱通常归入39.26等品目;

(4)但若容器制成专门形状并配有内衬以盛装特定工具,则视为“类似容器”,应归入42.02。

本案例中,工具箱具备专用于手电钻的成型凹槽,符合“制成专门形状”的特征,排除39.26归类可能,且不适用4202的排他条款。

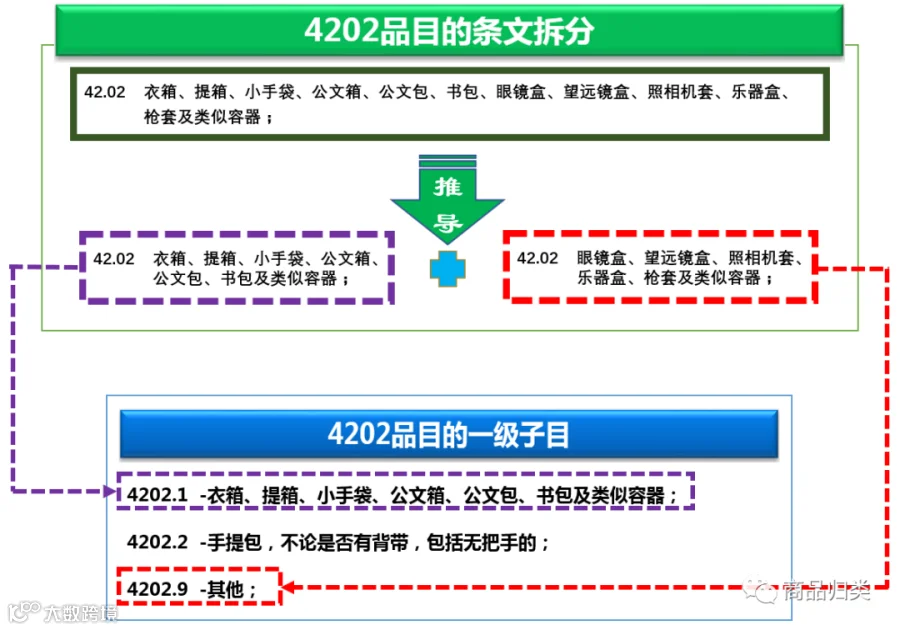

结合品目注释对“手提式工具箱”的明确定义,最终确定品目为42.02。

第二步:逐级确认子目

子目需逐位比对确认,不可跳跃归类。

1、一级子目确认

判断关键:该工具箱是否属于“提箱的类似容器”或“乐器盒的类似容器”?

参考海关归类决定:

同类商品被归入4202.99,表明权威认定此类便携工具箱更接近“乐器盒的类似容器”,故一级子目应归入4202.9。

2、二级子目确认

该工具箱为ABS吹塑一体成型,无“塑料片作面”工艺,不符合4202.92定义,故二级子目归入4202.99。

后续三级、四级子目依此类推,结合实际申报状态继续细化。

上述案例展示了商品归类的标准逻辑:从属性分析到品目筛选,再到逐级子目确认,辅以注释与归类决定支撑,确保归类结果专业、合规。该方法适用于各类商品归类实践,可供从业者参考借鉴。