玉米饲料进口归类解析:如何准确适用税则?

从加工工艺与成分判定玉米饲料的海关归类标准

玉米为禾本科一年生草本植物,是全球最主要的饲料能量原料。约60%至70%的玉米用于牲畜饲喂,在养殖业中应用最广、用量最大。

我国玉米种植面积居世界首位,总产量位列全球第二,同时也是全球最大猪肉消费国,饲料需求旺盛,国内供应存在缺口,需通过进口弥补。近年来,随着饲料市场需求持续增长,玉米进口量逐年上升。受配额管理制度限制,企业纷纷在综合保税区开展玉米深加工,从俄罗斯等国家进口原粮,在区内加工成饲料后进入国内市场。

保税区玉米深加工兴起于近两年,部分企业尚处建设或运营初期,其生存关键在于加工后的饲料能否按“配制饲料”归入税则第23章。若归入税目2309.9090,进口暂定关税仅为4%;若被认定为谷物粉类,则可能适用税目1103.2090,配额外关税高达65%,税率相差达15倍,对企业成本影响巨大。

根据《进出口税则商品及品目注释》(以下简称《税则注释》)23.09项下排他条款规定:

23.09 配制的动物饲料:

10 — 零售包装的狗食或猫食

90 — 其他

本品目不包括:

…

(二)谷粒的简单混合物(第十章)或谷物细粉、豆类细粉的简单混合物(第十一章)。

…

由此可见,仅进行简单混合的谷物或粉类混合物仍应归入第十章或第十一章。例如,玉米70%与小麦30%的混合物应按玉米归入税目10.05;玉米粗粉85%与蚕豆粉15%的混合物则应归入税目11.03。

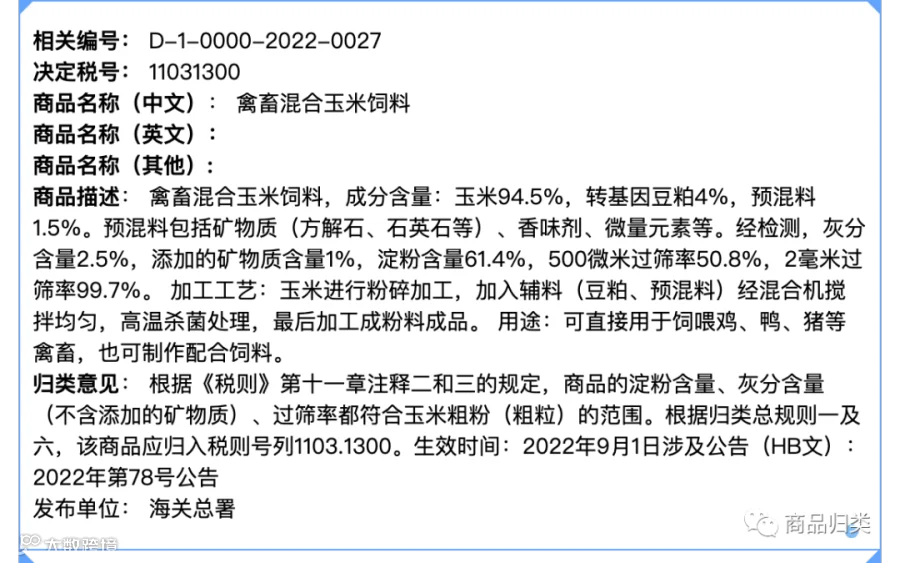

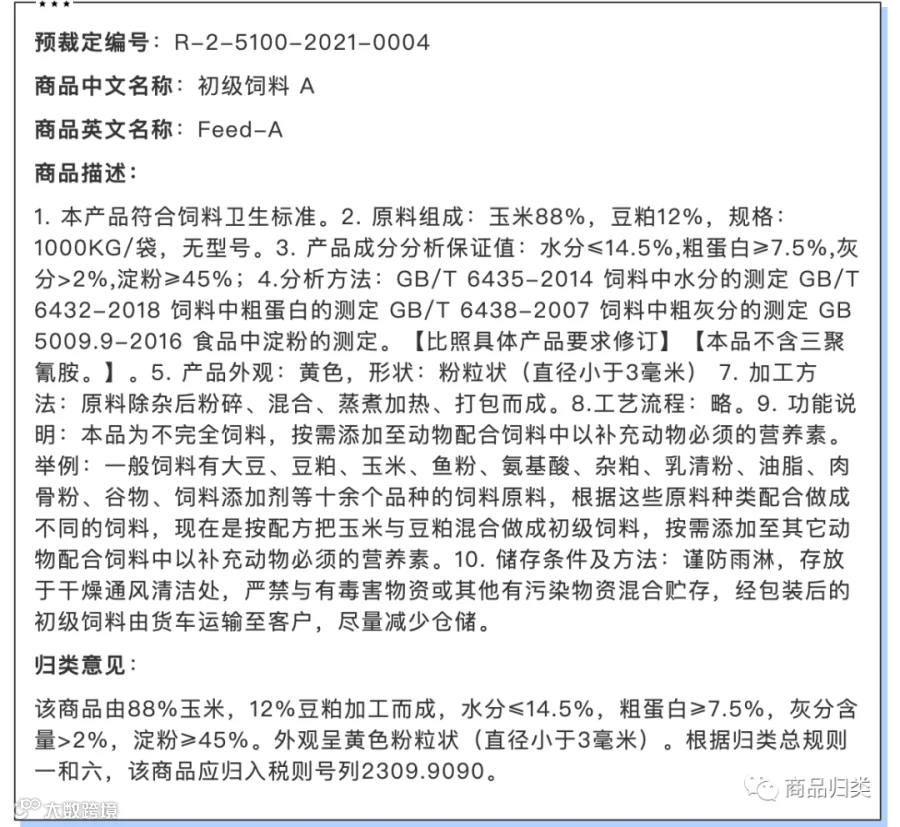

对于玉米与其他物质混合制成的饲料,《税则注释》未明确说明是否可归入23.09。但参考海关总署2022年78号公告发布的归类决定Z2022-0005(禽畜混合玉米饲料),其成分为玉米94.5%、转基因豆粕4%、预混料1.5%,工艺为粉碎后混合,属简单加工方式。

该产品淀粉含量61.4%(超过45%),灰分2.5%,扣除添加的矿物质后符合第十一章章注二(一)规定的灰分不超过2%的要求。结合第十一章相关品目注释允许添加少量改良物质(如矿物磷酸盐、维生素、乳化剂等),此类产品可归入税目11.03。

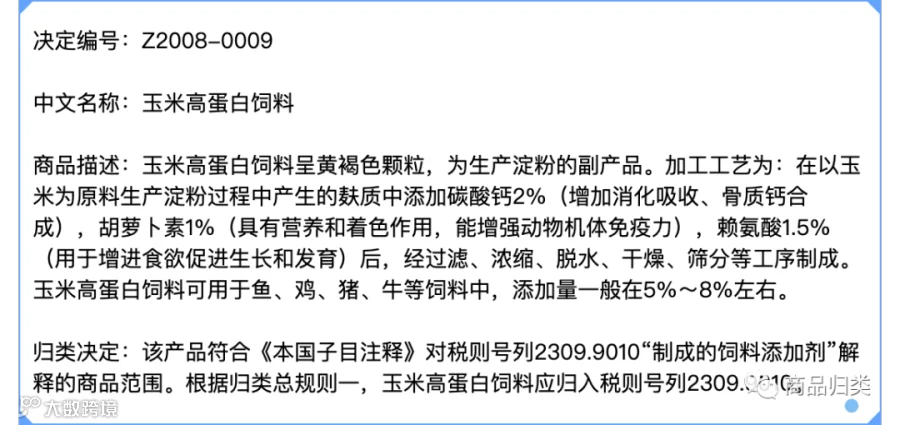

值得注意的是,**玉米作为主体的基本特征不得改变**。例如,总署2008年归类决定Z2008-0009所述“玉米高蛋白饲料”,其原料为淀粉生产过程中的麸质残渣,已丧失玉米原有基本特征,属于品目2303项下的残渣再配制产品,应归入2309.9010。

《税则注释》2309明确指出:“本品目包括动、植物原材料经加工后,已经丧失其原有基本特征的动物饲料用产品。”因此,判断核心在于是否改变原料基本属性。

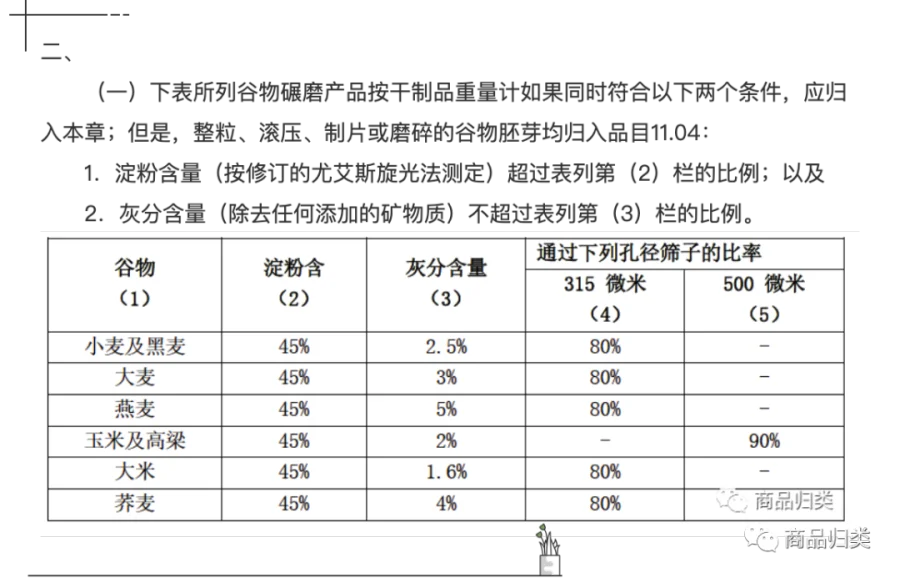

综上,玉米粉状饲料在保持玉米基本特征前提下,若满足第十一章章注二(一)关于淀粉含量高于45%、灰分(去除添加矿物质后)不超过2%的要求,应优先考虑归入第十一章,并依据过筛率区分税目11.02或11.03。

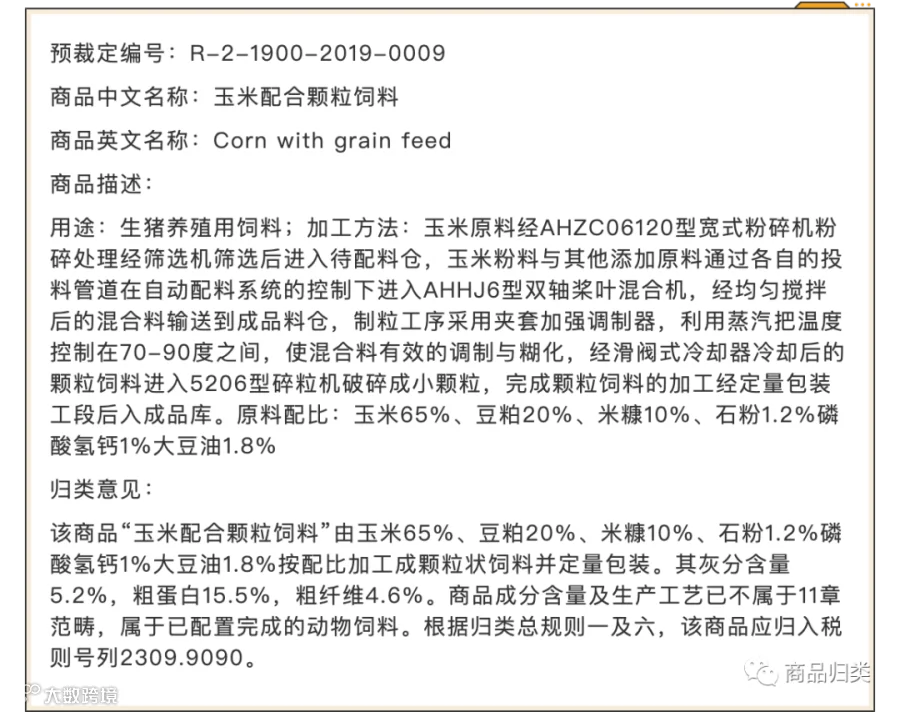

反之,若无法满足上述条件,则通常归入2309.9090。实际案例中,如某玉米配合颗粒饲料灰分达5.2%,即使剔除矿物质仍超标,最终归入2309.9090。

有观点认为制粒即构成深加工,应归入23.09。但根据第二类类注,若仅通过直接挤压或加入不超过3%粘合剂制粒,仍视为物理混合,未改变基本特征,应归入税目11.03。

玉米饲料归类涉及成分分析、加工工艺及“基本特征”判定,具有较强专业性与主观性。企业应谨慎评估自身产品属性,必要时咨询专业归类机构,对争议较大的情况建议申请海关预裁定,规避合规风险。

注:中文版《税则注释》将“cereal flours、flours of leguminous vegetables”译为“谷物细粉、豆类细粉”,实则涵盖粗粉与细粉,译为“谷物粉、豆类粉”更为准确,避免缩小原意范围。