59.03品目商品申报要素填写指南

详解塑料处理纺织物归类申报要点

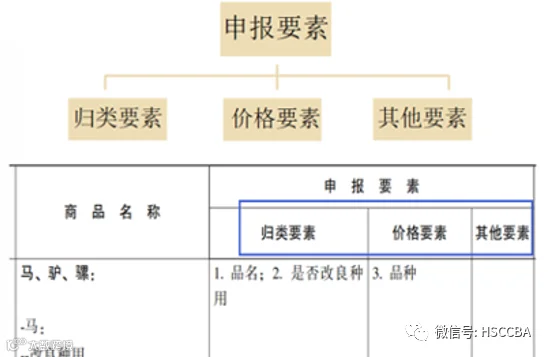

进出口商品申报要素的准确填写直接影响商品归类的正确性,是通关环节中的关键工作。其中,归类要素在申报要素中占主导地位,尤其在涉及复杂品目的情况下更需谨慎处理。

近期多个客户咨询品目59.03项下商品的申报问题。该品目涵盖“用塑料浸渍、涂布、包覆或层压的纺织物(不包括品目59.02货品)”,其申报要素较多,技术性强。以下以商品编码5903.1020.00为例,解析核心申报要求。

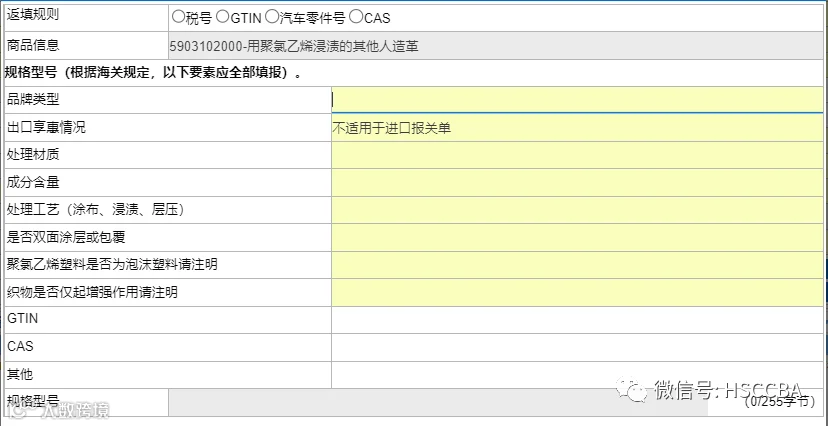

一:处理材质如何填写?

根据品目59.03描述,申报材质应为“塑料”。建议具体申报所用塑料种类,如“聚氯乙烯塑料”,确保与子目条文一致。

二:处理工艺(涂布、浸渍、层压)如何填写?

申报工艺须从“浸渍、涂布、包覆、层压”中选择一项或多项。归入本品目的商品需满足以下条件:

- 浸渍、涂布或包覆须能通过肉眼辨别(颜色变化除外),单面处理为主;部分涂布形成图案的不适用本品目,应归入第五十至五十五章、第五十八章或第六十章。

- 在15~30℃环境下,用手将材料绕于直径7毫米圆筒上不得断裂。

- 纺织物不能完全嵌入塑料或双面均被塑料完全覆盖且可肉眼识别,否则应按塑料制品归类。

- 层压结构指纺织物与塑料片/膜结合的产品,无论横截面是否可见;若仅使用粘合剂粘合多层织物,则不属本品目范围。

三:是否双面涂层或包覆如何填写?

应填写“非双面涂层和包覆”。若双面处理但无法肉眼识别,仍可能归入其他纺织章节。例外情况:两面带纺织物面层的泡沫塑料板、片、带,不论织物性质,可归入本品目。

四:聚氯乙烯塑料是否为泡沫塑料请注明?

需明确标注“聚氯乙烯塑料泡沫塑料”或“聚氯乙烯塑料非泡沫塑料”。

五:织物是否仅起增强作用请注明?

必须申报“织物非仅起增强作用”或“织物不起增强作用”。若织物仅用于增强功能,应归入第三十九章。

说明:无花式、未漂白、漂白或匀染的普通织物若仅附于材料一面,视为仅起增强作用;而花式、印花、拉绒、起绒织物、网眼薄纱、花边等精细加工产品则超出增强功能范畴,参见第三十九章注释。

六:成分含量如何填写?

应列明商品全部成分名称及重量百分比。建议分别填写纺织物与塑料的占比,并单独注明纺织物的具体成分含量。

以上内容基于《进出口税则对照使用手册》及《进出口税则商品及品目注释》2022年版整理,实际申报时应结合商品实际情况及相关注释进行判断。

编者:吴小明 审核:苏婷婷