品目38.24是否包含陶瓷类制品?真相解析

从归类争议看氧化锆瓷块与陶瓷制品的税则界定

关于品目38.24是否涵盖陶瓷类制品,业内长期存在争议。部分观点依据《税则商品与品目注释》中两个示例,认为该品目确实包含特定陶瓷相关产品。然而,深入分析其工艺特征和归类依据后,结论并非表面所见。

示例一:牙科用氧化锆瓷块

(二十五)用于制造某些陶瓷物品(如假牙)的制剂,例如以高岭土、石英及长石为主要成分的混合物。本组还包括以氧化锆(ZrO₂)及其他金属氧化物为基础的牙科用氧化锆产品。此类产品在经历铣削、烧结和上釉等后续加工前,尚不具备直接使用功能。

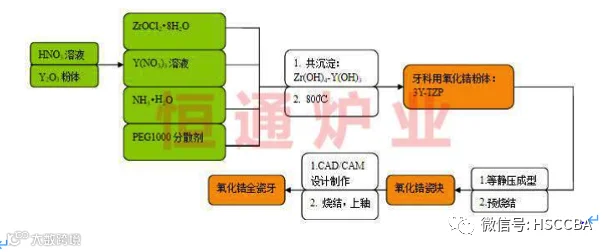

行业通称的“氧化锆瓷块”,其典型生产工艺如下:

从图示流程可见,氧化锆瓷块经原料混合、冷等静压成型,再进行预烧结(900–1000℃)制成坯体,仍需经过CAD/CAM设计、磨铣、最终烧结及上釉等步骤才能成为可使用的牙科修复体。

从图示流程可见,氧化锆瓷块经原料混合、冷等静压成型,再进行预烧结(900–1000℃)制成坯体,仍需经过CAD/CAM设计、磨铣、最终烧结及上釉等步骤才能成为可使用的牙科修复体。

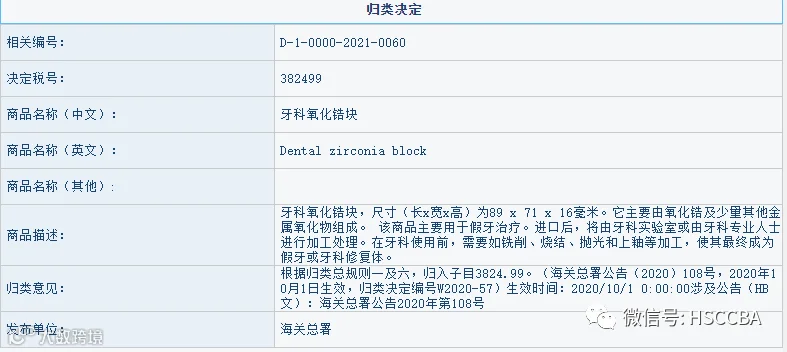

海关对此类产品已有明确归类参考:

看似支持将其归入品目38.24,但由此引发一个关键问题:传统陶瓷制品通常为先成型后高温烧结(≥900℃),应归入第69章;而氧化锆瓷块却归入38.24,是否违背归类总规则?

值得注意的是,《税则注释》将该产品列为示例,必经国际讨论确认。查阅世界海关组织(WCO)归类委员会第62次会议文件(Annex G/2 to Doc. NC2570E1b, HSC/62/Sept. 2018)可知,埃及代表指出:该产品采用冷等静压成型,未在成型后进行烧制,因此不符合第69章对“陶瓷制品”的定义——即“成形后经烧结”。

结合生产工艺图可明确:品目38.24所指的氧化锆产品仅完成混合与冷等静压成型,不包含预烧结之后的工序。若产品已进行预烧结处理,则应视为半成品陶瓷,归入品目69.14。

此外,行业内存在多种无需烧结即可成型的氧化锆材料工艺,进一步印证了38.24项下产品的技术合理性与普遍性。

示例二:可熔性陶瓷测温器(如塞格示温锥)

(二十六)可熔性陶瓷测温器通常呈小棱锥状,由类似陶瓷浆料或玻璃化制剂的混合物制成,在特定温度下软化变形,用于监控陶瓷烧制过程中的温度控制。

据查,塞格示温锥的生产过程包括原料配比、混合、模具成型及风冷干燥,整个流程无需高温烧结。这也解释了其为何不作为第69章陶瓷制品管理,而是归入38.24。

归类核心在于:产品是否符合《税则注释》中描述的工艺路径与物理状态。不能仅凭成分或用途判断,必须回归“成形后是否烧结”这一根本标准。

总结:根据第六十九章注释一,“本章仅适用于成形后经过烧制的陶瓷产品”。因此,判断关键在于是否已完成“成型+烧结”两个必要环节。凡未烧结或仅预烧结的产品,若保持可进一步加工特性,仍可能归入38.24;一旦完成烧结,则应归入第69章相应品目。

资料来源:公开信息整理,技术支持:郑州恒通炉业