化工品归类解析:含醇羟基酯类如何正确归入税则号列?

依据《进出口税则》第29章章注五,结合分子结构判断酯类商品归类原则

对于含有醇羟基的羧酸酯类化工品,归类时是否均应归入品目29.18?答案是否定的。实际归类需根据《进出口税则》第29章章注五的规定,结合具体化合物的结构进行判断。

29.18 含附加含氧基的羧酸及其酸酐、酰卤化物、过氧化物和过氧酸以及它们的卤化、磺化、硝化或亚硝化衍生物:

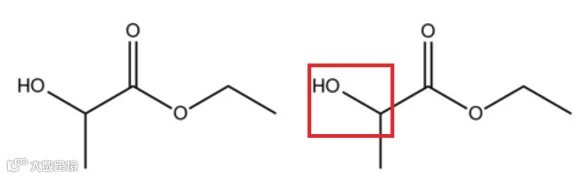

2-羟基丙酸乙酯

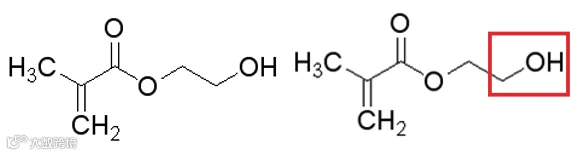

甲基丙烯酸羟乙酯

酯类化合物由羧酸与醇通过酯化反应生成,其归类关键在于识别反应前的酸和醇组分,并依据第29章章注五确定归属。

以2-羟基丙酸乙酯为例,其由2-羟基丙酸与乙醇反应生成。该酸同时含有羧基(-COOH)和醇羟基(-OH),符合品目29.18“含附加含氧基的羧酸”定义。根据章注五(二),乙醇形成的酯按对应酸基化合物归类,故该产品应归入税则号列2918.1100。

再看甲基丙烯酸羟乙酯,由甲基丙烯酸与乙二醇反应生成。

甲基丙烯酸仅含羧基,无其他含氧官能团,属于不饱和无环一元羧酸,应归入品目29.16;乙二醇归入品目29.05。根据章注五(一),此类酯应归入“有关分章最后一个品目”。因29.16排序在29.05之后,故甲基丙烯酸羟乙酯应归入税则号列2916.1400。

29章章注五:

(一)本章第一分章至第七分章的酸基有机化合物与这些分章的有机化合物构成的酯,应归入有关分章的最后一个品目。

(二)乙醇与本章第一分章至第七分章的酸基有机化合物所构成的酯,应按有关酸基化合物归类。