IGBT驱动模块归类案例解析:准确理解税则注释是合规关键

基于商品本质与法定规则的归类方法论实践

本文通过一起汽车前大灯LED驱动器的归类争议案例,探讨以IGBT模块为核心变流元件的电子器件在进出口商品归类中的正确路径,并强调依据《税则注释》进行法律化、标准化归类的重要性。

1. 充分确定商品属性

2. 正确理解归类规则

3. 按照法定顺序运用归类规则,结合商品属性与归类文本进行嵌套分析

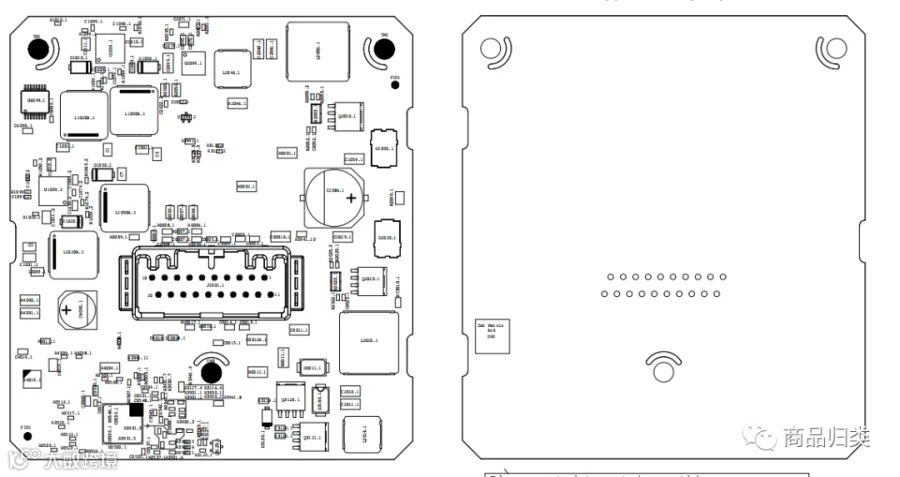

结构:外壳及内装印刷电路板,集成二极管(输入保护)、TVS管(静电保护)、场效应三极管(开关与电流控制)、电感器与稳压管(升压电路)、回路控制器(含IGBT作为主要变流元件)

原理:接收13.5V直流电压,经输入滤波模块(电感+TVS管)保护电路,升压恒流模块(电感+场效应管)提升输出电流至预设值,回路控制模块(稳压管+IGBT)实现反馈调节,输出滤波模块(电感+电容)稳定电流输出。

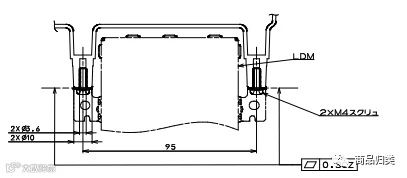

(外观图)

(打开后结构图)

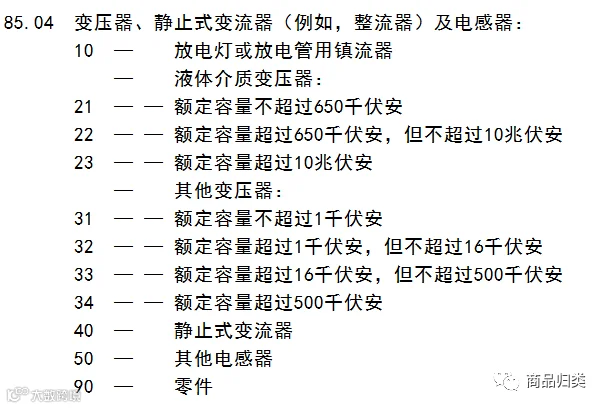

A子公司申报HS编码8504319000,归入“额定容量≤1千伏安的其他变压器”,适用最惠国税率5%;

B子公司申报HS编码8504401400,归入“功率<1千瓦直流稳压电源”,税率0%;

C子公司申报HS编码8504403090,归入“其他逆变器”,税率0%。

(《税则注释》85.04品目及六位子目结构)

根据《税则注释》对85.04品目的解释:

一、变压器

变压器利用电磁感应原理,将一种交流电变换为另一种交流电的装置,无运动部件。该商品输入为直流电,输出亦为直流电,不符合“交流变交流”的基本定义,因此不构成变压器,不应归入8504.3项下。

二、静止式变流器

指用于变换电能的装置,包含整流器(AC转DC)、逆变器(DC转AC)、交流变换器(改变频率或电压)、直流变换器(改变直流电压)。此外还包括装有调节器的稳定供电装置。 该商品接收直流输入,通过IGBT等元件调整电压和电流,输出另一规格的直流电,符合“直流电变换器”特征,属于静止式变流器范畴。 但其既非将交流转为直流(非整流器),也非将直流转为交流(非逆变器),亦非传统意义上的稳压电源(未强调持续稳压功能为主导),故不能归入相关子目。

综合判断,该商品应归入HS 8504409999(其他静止式变流器中未列名项),2023年最惠国进口关税税率为0%。

此次集团内部多个子公司出现不同归类结果,反映出企业在实际操作中存在的共性问题:过度依赖工程师或产品经理的通俗命名习惯,如称其为“变压器”、“稳压电源”或“逆变器”,导致归类人员误用术语,偏离法定定义。

例如:

- 认为“改变电压的就是变压器”;

- 认为“给LED供电的就是电源,有精度就是稳压电源”;

- 认为“小电压变大电压就是逆变器”。

这些理解虽在日常沟通中有一定合理性,但在法律层面不符合《税则注释》的明确定义。根据海关总署令第252号,《税则注释》是我国法定的商品归类依据,归类行为必须以此为准绳。

实践中,部分归类人员仅凭品名、经验或单方描述进行判断,缺乏对技术资料的深入分析,忽视提供说明书、技术参数、功能说明等客观证据的重要性。更有甚者抱有侥幸心理,认为“高报税率更安全”或“零税率归错也无风险”,实则存在重大合规隐患。

归类的核心在于追本溯源——必须首先明确商品的本质属性。归类重证据而非仅看结果,重方法而轻结论。即使最终归类结果正确,若过程违反归类规则顺序或缺乏支撑材料,仍不具备合法性基础。

反之,若企业能提供完整的技术说明与归类逻辑,即便最终归类与海关认定不一致,只要无法从法定文本中证明其错误,依据海关2012年第2号行政解释令,也不必然构成“申报不实”或面临行政处罚。