油墨类商品归类解析:成分与用途决定税则编码

基于《进出口税则》及实际案例,详解油墨类商品在32章及其他相关品目的正确归类原则

油墨类商品通常归入品目32.15,该品目涵盖由着色剂、连结料、溶剂和辅助剂组成的分散体系,用于印刷过程中转移至承印物上的着色物质。各组分功能如下:

- 着色剂:不溶于水、油、溶剂或树脂的有色固体粉末,包括无机颜料、有机颜料和染料。

- 连结料:作为着色剂载体并形成墨膜的主要流体成分,常见为天然或合成树脂、纤维素、橡胶衍生物等。

- 溶剂:稀释连结料的液态物质,可分为有机溶剂、油类和水。

- 辅助剂:用于改善油墨性能,如防结皮剂、填充剂、增滑剂、干燥剂、分散剂等。

根据《进出口税则商品及品目注释》,品目32.15包括印刷油墨、普通书写或绘画用墨水以及其他专用墨水(如拷贝墨水、圆珠笔油墨等)。不同用途和成分的商品需细分归类:

- 书写、绘画用墨水 → 子目32159010

- 水性喷墨墨水 → 子目32159020

- 其他用途墨水(如圆珠笔油墨、印台墨水)→ 子目32159090

- 印刷油墨 → 子目3215.1

印刷油墨须满足以下条件:含黑色或有色颜料,载体为天然树脂或合成聚合物,溶剂为油或有机溶剂,可含少量添加剂。值得注意的是,中文注释明确要求溶剂为“油或有机溶剂”,而英文原文仅表述为“solvents”。我国归类以中文注释为准,因此以水为主要溶剂的油墨不符合3215.1定义。

结合具体案例分析归类逻辑:

1. 黑色喷墨油墨(含碳黑颜料、聚合物、丁酮溶剂)——具备颜料、树脂载体及有机溶剂,用于小字喷墨机,符合印刷油墨定义,建议归入32151100。

2. 白色水基印刷油墨(聚氨酯树脂25%、水40%、二氧化钛25%)——主要溶剂为水,虽用于网版印刷,但不满足3215.1对溶剂的要求,应归入32159090(其他油墨)。

3. 无色玻璃涂层液(含聚酯树脂、丙烯酸单体、有机溶剂,无颜料)——无着色剂,不具备油墨基本特征,其成分为清漆典型组成,应归入32.08项下。

4. UV固化阻焊油墨(含光敏树脂、光引发剂、着色剂)——通过丝网印刷施加于PCB板,经UV照射固化形成保护层,工艺符合印刷油墨定义,应归入3215.1项下。

5. 热固型阻焊油墨(主剂+硬化剂,含环氧树脂、光引发剂、显影清除工艺)——采用曝光显影技术,未感光部分需清洗去除,符合第三十七章“摄影”处理流程,应归入37079090。

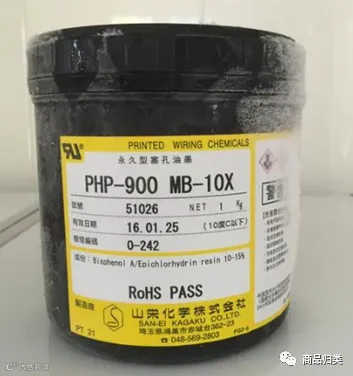

6. 塞孔油墨(高比例碳酸钙填充,用于填充PCB孔洞防爆裂)——主要功能为密封而非着色或印刷,成分和用途更接近填缝材料,应归入32141090(其他调制胶粘剂)。

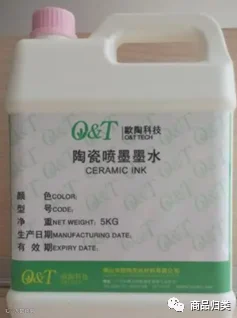

7. 陶瓷喷墨墨水(无机颜料悬浮于有机溶剂,用于陶瓷烧制上色)——虽名为“墨水”,但其最终通过高温烧结显色,属于陶瓷工业专用着色剂,应归入32071000(陶瓷用遮光剂、着色剂)。

综上所述,油墨类商品归类不能仅凭名称判断,必须综合考量其成分构成、溶剂类型、是否含颜料、实际用途及加工工艺等因素。除32.15外,还可能涉及32.07、32.08、32.14、37.07等多个品目。

准确归类需全面掌握商品信息,结合《进出口税则》注释与归类规则,确保申报合规。企业应重视技术资料整理与归类依据留存,提升通关效率与合规水平。

审核:吴小明 毛小小

编辑:吴小明