速溶咖啡及含可可制品的海关归类解析

从“酱香拿铁”看固体饮料与含可可食品的税则分类逻辑

近期,“酱香拿铁”引发广泛关注,也带动了对速溶咖啡及其相关产品海关归类的讨论。本文聚焦速溶咖啡的定义及其在进出口税则中的归类规则,重点分析添加可可成分后的分类变化。

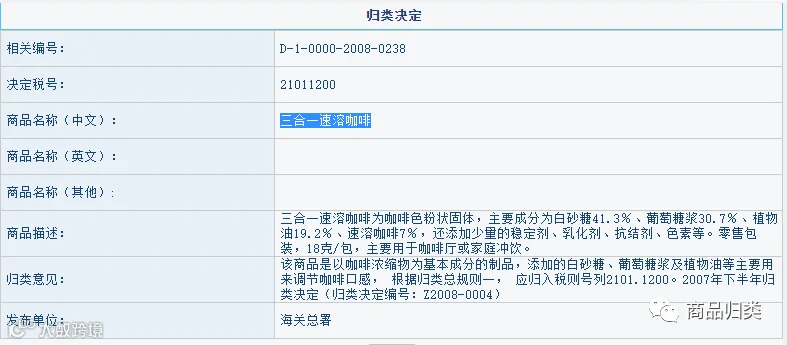

速溶咖啡是通过蒸发咖啡萃取液中的水分制成的干燥提取物,具有易溶于热水、便于储存和运输的特点,属于固体饮料范畴。根据定义,固体饮料是以糖、乳制品、蛋品、果汁或植物提取物等为主要原料,添加适量辅料或食品添加剂,水分含量不高于5克/100克的固体制品,常见形态包括粉末状、颗粒状或块状,如豆晶粉、麦乳精、菊花晶等。速溶咖啡归类为焙烤型固体饮料。

依据《进出口税则商品及品目注释》品目21.01,咖啡浓缩精汁及以其为基本成分的制品,包括速溶咖啡(经浸提后脱水或冷冻真空干燥处理),无论是否去咖啡因,均可归入该品目。此类产品可与其他配料混合,呈块状、粒状、粉末状或浓缩液体/固体状,并允许用各种容器包装。

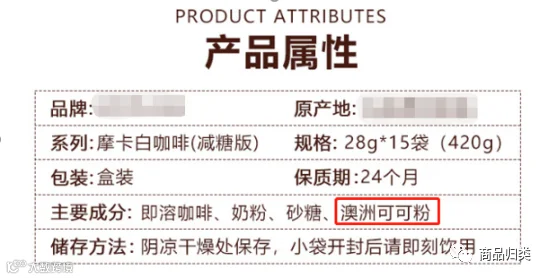

然而,当速溶咖啡中添加可可粉时,其归类需结合第18章章注进行判断。根据《进出口税则商品及品目注释》第18章注释:

第18章明确指出,除特定品目(如04.03、19.01、19.02、19.04、19.05、21.05、22.02、22.08、30.03、30.04)外,所有含可可的食品均应归入品目18.06——巧克力及其他含可可的食品。这意味着,即便产品以速溶咖啡为基础,只要含有可可且不属于上述例外品目,就必须优先归入18.06。

结论

“酱香拿铁”类饮品根据酒精度不同,可能归入品目22.02(非酒精饮料)或22.08(酒精饮料)。而添加可可的速溶咖啡固体饮料,尽管含有咖啡成分,但因其含可可且不属例外条款范围,应归入品目18.06,而非21.01。

以上观点仅供参考,用于学习研究商品归类规则,实际申报应以海关权威意见为准。

作者:彭骏

审核:浦文斌

编辑:吴小明

参考资料:

1.2022年版《进出口税则商品及品目注释》

2.2023年版《中华人民共和国海关进出口税则》

3.海关总署网站公布的归类决定