镀银铜丝归类差异背后的关税风险解析

工艺顺序决定税则归类,先镀后拉与先拉后镀存在显著税差

镀银铜丝因其优异的导电性、导热性、耐腐蚀性和高温抗氧化性能,广泛应用于电子、通信、航空航天及军工等领域。其生产工艺通常为在无氧或低氧铜丝表面电镀银层,再经拉丝处理。然而,由于技术门槛较高,国内高端产品仍依赖进口。在进出口环节中,该类产品因工艺顺序不同可能导致税则归类差异,进而引发重大关税风险。

案例一:

中文品名:镀银铜丝

成分:铜丝(铜含量99.9%),表面电镀银(银纯度99.99%),银层占总质量10%,铜占90%

截面尺寸:0.1mm

工艺:铜丝先拉制,后电镀银

案例二:

中文品名:镀银铜丝

成分:同案例一

截面尺寸:0.1mm

工艺:铜丝先电镀银,再经拉丝机拉制

归类分析:

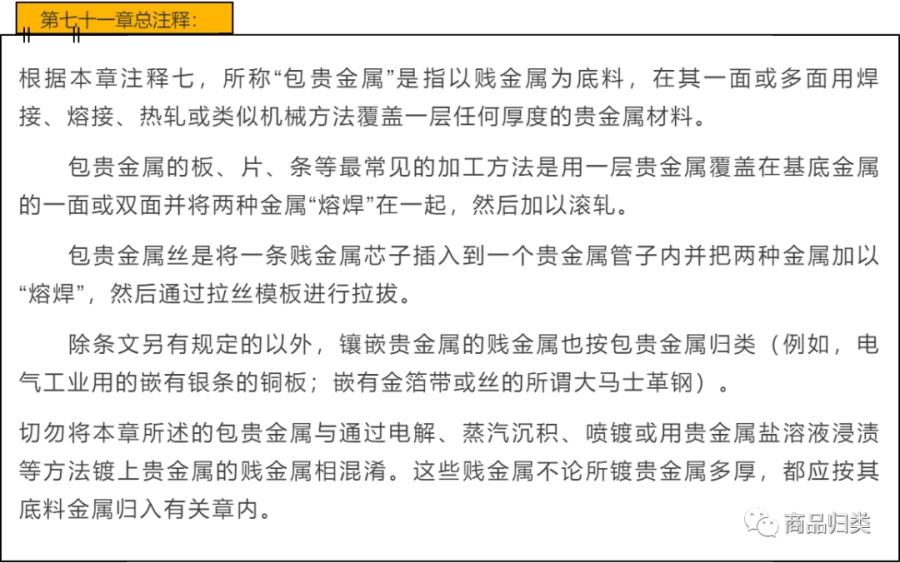

根据《协调制度》第七十一章章注五,若合金中任一贵金属含量达重量2%以上,应视为贵金属合金。但章注六明确指出,表面镀贵金属的贱金属不属于“贵金属”范畴。因此,案例一属于在铜丝表面电镀银,未改变基材本质,应按精炼铜丝归入税则号列7408.1900,适用最惠国关税率4%。

案例二的关键在于“先镀后拉”的工艺流程。依据第七十一章章注七,“包贵金属”指以贱金属为底料,通过焊接、熔接、热轧或类似机械方法覆盖贵金属层。尽管采用电镀方式施加银层,但后续拉丝属于机械加工过程,使银与铜分子相互渗透结合,符合“包覆”特征。因此,该产品应归入税则号列7107.0000(以贱金属为底的包银材料),适用最惠国关税率8%,远高于7408.1900和7106.9210(银合金,0%税率)。

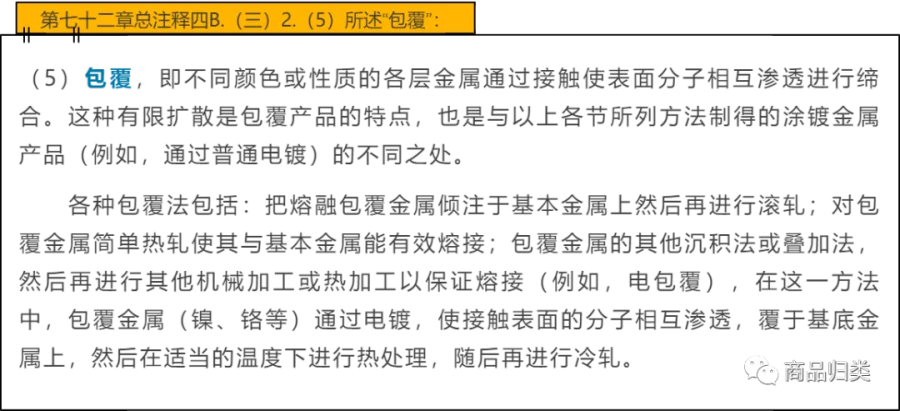

参考第七十二章总注释关于“包覆”的定义,电镀结合热处理或冷轧可形成分子级结合,进一步支持此类产品作为包贵金属归类。由此可见,工艺顺序直接影响法律属性认定——“先拉后镀”属镀层产品,“先镀后拉”则构成包覆结构,归类结果截然不同。

企业需特别注意此类细微工艺差异带来的归类风险,避免因申报不当导致关税成本上升或合规问题。建议在进出口申报前充分评估加工工艺对商品属性的影响,确保准确归类。