抗癌药品进口归类要点解析:税号差异影响增值税成本

税则归类与增值税政策联动,企业需精准判定商品编号

在抗癌药品的进出口归类中,税目30.02和30.04涉及较多十位商品编号,其具体选择直接影响适用的增值税率,存在显著税负差异。由于本国子目缺乏详细描述,企业在申报时易出现归类偏差。

根据海关总署第252号令《进出口货物商品归类管理规定》第二十七条:“本规定所称商品编码是指《中华人民共和国进出口税则》商品分类目录中的编码。同一商品编码项下其他商品编号的确定,应按照相关规定办理。”因此,十位商品编号需结合最新政策动态进行确认。

本文通过一个商品归类案例及两起行政处罚实例,分析抗癌药品在进口环节的商品编号确定要点。

商品案例:索米妥昔单抗注射液

商品案例:索米妥昔单抗注射液

该产品为免疫制品,每瓶含索米妥昔单抗100mg/20mL,零售包装,用于治疗铂类耐药、FRα阳性的卵巢癌等成人患者,需稀释后静脉输注。

根据《税则注释》,其符合品目30.02“免疫制品”范畴,且为已配定剂量或零售包装,建议按“抗(防)癌药品制剂”归入3002.1500。但具体十位编号应为3002150010(抗癌药品制剂,增值税3%)还是3002150090(其他免疫制品,增值税13%),需进一步判断。

两个行政处罚案例揭示归类风险:

一、普乐沙福注射液(释倍灵)

一、普乐沙福注射液(释倍灵)

企业在2019年至2021年间申报商品编号为3004909093(抗癌药品制剂,增值税3%),但海关于2022年认定应归入3004909099(其他已配定剂量药品,增值税13%-16%)。

经核算,漏缴增值税达1683.88万元。海关依据相关法规,对部分申报行为处以390万元罚款。

二、紫杉醇口服液

二、紫杉醇口服液

2019至2021年申报为3004909020(含紫杉醇成分药品,增值税3%),2023年被海关调整为3004909099,补缴增值税67.43万元。

因企业能证明无主观过错,最终不予行政处罚。

上述案例显示,尽管普乐沙福和紫杉醇均为抗癌相关药物,但因其未列入国家规定的抗癌药品增值税优惠清单,不得适用3%低税率。

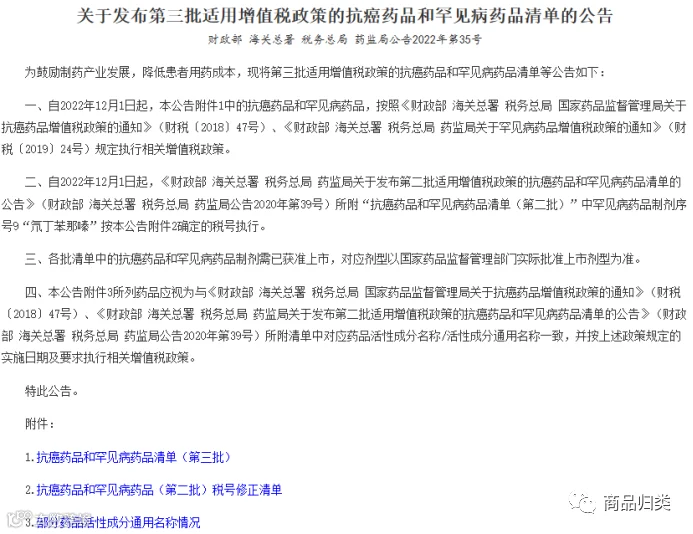

自2018年起,财政部、海关总署、税务总局和国家药监局联合发布三批抗癌药品和罕见病药品增值税优惠政策:

- 2018年发布《关于抗癌药品增值税政策的通知》(财税〔2018〕47号),公布第一批抗癌药品清单;

- 2019年发布《关于罕见病药品增值税政策的通知》(财税〔2019〕24号),纳入罕见病药品;

- 2020年和2022年分别发布第二批、第三批清单(2020年第39号公告、2022年第35号公告);

- 所有清单汇总于《海关总署公告2022年第135号》附件《2023年进出口非全税目适用进口环节增值税政策商品对应表》。

结论:索米妥昔单抗虽属抗癌药物,但未列入上述三批增值税减免清单,因此不能归入3002150010(3%税率),而应归入3002150090(13%税率)。

“抗癌药品”归类注意事项:

- 涉及增值税减免的药品,须核查税务部门发布的优惠清单;

- 判断是否属于“抗癌药品”范畴,应以药监局、海关总署联合发布的官方清单为准,而非仅依据药品功能或临床用途。