生物科技公司出口CBD产品归类错误案例解析

成分含量差异影响税则归类,企业需重视化工品准确申报

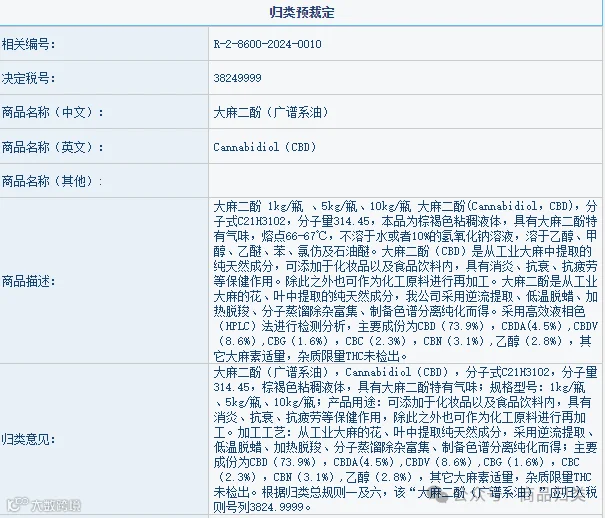

2020年至2021年9月,A生物科技有限公司以一般贸易方式申报出口多酚树脂(大麻二酚/CBD含量80%以上),申报编码为2938909090。根据《中华人民共和国进出口税则》归类规则,该产品实际应归入2907299090,检验检疫类别为MR/NS,属法定检验商品。企业未如实报检,构成归类申报不实。

2021年10月至2023年,该公司继续以一般贸易方式申报出口CBD含量低于80%的多酚树脂,仍使用2907299090编码。经核查,此类低含量产品应归入3824999999编码项下。企业因归类不当导致申报错误,影响海关统计准确性。

本案涉及两种不同成分含量的产品:高纯度(≥80% CBD)与低纯度(<80% CBD)。尽管品名相同,但二者在化学属性和用途上存在差异,不可统一归类。

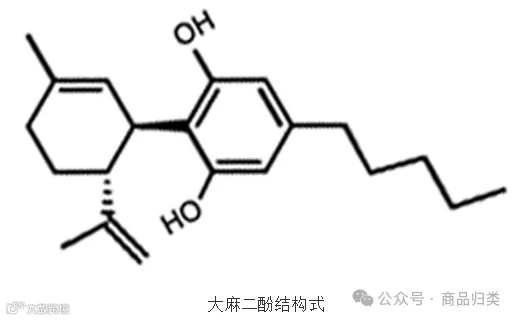

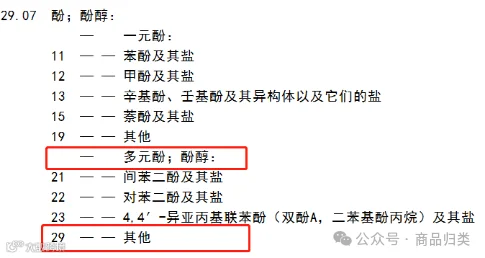

大麻二酚(CBD)为天然化合物,具有神经保护与抗氧化特性。其分子结构中含两个羟基取代苯环,符合多元酚定义,高纯度产品可按纯净物归入2907299090。

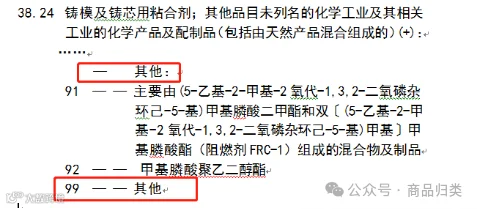

对于CBD含量低于80%的产品,推测其含有其他功能性组分,形成混合物,超出第29章有机化学品范畴,应依据实际特性归入3824999999(其他未列名化工产品)。

第29章产品允许添加的辅助物质包括:

上述添加物不影响产品作为“纯净物”的归类判断。但若添加成分改变了产品本质用途,则可能构成混合物,需重新评估归类。

归类关键点提示:

成分含量直接影响化工品税则归类,企业在申报时必须提供完整、准确的100%成分信息,避免因信息缺失导致归类错误。

同一品名下若包含多种成分比例不同的产品,易引发监管混淆和申报风险。建议企业对产品进行明确分类管理,并在进出口环节主动披露差异,确保准确申报税号、监管证件及检验检疫要求。

本案例反映出部分企业缺乏专业归类知识及产品分类意识。建议加强内部合规培训,提升商品归类准确性,防范海关合规风险。