进口申报税号错误被罚53万元,这个归类误区你得知道

分散型控制系统部件归类不当引发海关处罚案例解析

某企业委托物流公司以一般贸易方式申报进口“分散型工业过程控制系统”,申报税号为8471499100。经海关查验并送交归类认定,实际进口货物包括处理器机架、处理器模块、通讯接口模块、数字量输入/输出模块等,仅为分散型控制系统(DCS)中的现场控制站组件。

根据《中华人民共和国海关行政处罚实施条例》第十五条第(四)项规定,该行为构成申报不实影响国家税款征收。经查实,漏缴税款达1,064,317.53元,海关依法处以约50%罚款,即53.22万元。

归类争议焦点

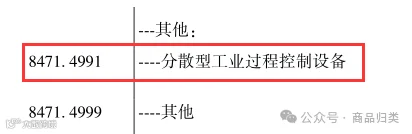

图1. 税则号列8471.4991条文

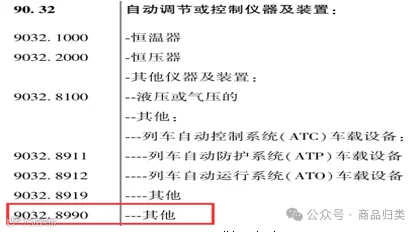

图2. 税则号列9032条文

尽管申报税号8471499100在税则中具体列名“分散型工业过程控制设备”,但归类并非仅凭品名匹配。依据归类总规则一及六,并结合本国子目注释,关键在于判断商品的“实际状态”。

8471.4991税号适用条件解析

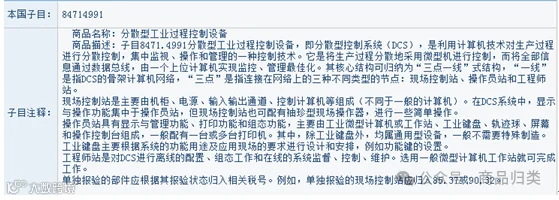

图3. 8471.4991子目注释

税则8471.4991所指的分散型工业过程控制设备(DCS),是基于计算机技术实现“分散控制、集中管理”的多级计算机系统,典型结构为“三点一线”:

- 现场控制站:含机柜、电源、I/O通道、控制计算机等;

- 操作员站:由工业计算机、键盘、屏幕等组成,用于监控;

- 工程师站:通常为微型计算机工作站,用于系统配置与维护。

完整DCS系统因具备完整计算机架构,归入84.71项下。但若仅进口其中某一组成部分,则需按其实际功能和报验状态重新归类。

涉案商品实际属性分析本案中进口货物仅为处理器模块、I/O模块等现场控制站组件,未包含操作员站或工程师站设备,属于“单独报验的现场控制站”。根据子目注释明确说明:此类装置应归入品目85.37或90.32。

鉴于其具备自动控制功能,最终归入税号9032899090,而非申报的8471499100。因此,虽申报品名为税则列名商品,但与实际报验状态不符,构成归类错误。

案例启示:归类必须以实际状态为准根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署第252号令):

- 第五条:商品归类应依据货物向海关申报时的实际状态确定;

- 第七条:收发货人或其代理人须如实、准确申报商品名称、规格型号,并正确进行商品归类。

本案例警示企业:

- 不能简单依据产品名称查找税号,避免“查字典式归类”;

- 对于成套设备拆分进口的情况,必须按照各部件的实际功能和技术特征分别归类;

- 申报前应充分掌握商品技术资料,确保归类依据充分、合规。

归类准确性直接影响税收征管与企业合规风险,建议企业在重大进口项目前开展归类预裁定或专业咨询,防范法律与财务风险。

审核:李元博 彭旭桂

编辑:浦文斌

参考资料:

[1].《中华人民共和国海关进出口税则》(2024年版)

[2].《进出口税则商品及品目注释》(2022年版)

[3].《中华人民共和国进出口税则本国子目注释》

[4].网络相关信息