椰壳活性炭应归入木质活性炭海关编码的依据解析

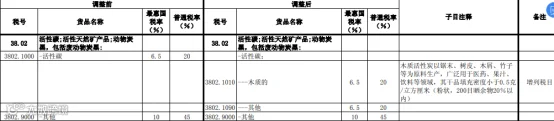

椰壳活性炭是否属于木质活性炭,在海关编码归类中长期存在争议。根据最新发布的《2025年关税调整方案》(税委会公告2024年第12号),本国子目注释已明确将“果壳”列为木质活性炭的原料来源之一,由此确认椰壳活性炭应归入税则号列38021010——木质活性炭。

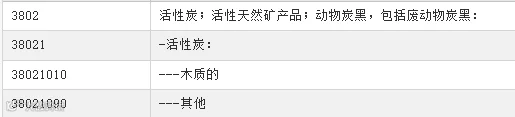

尽管有观点认为品目3802的注释中将木炭与椰壳炭分开描述,因而椰壳活性炭应归入38021090其他活性炭,但多项权威依据支持其归属于木质活性炭。

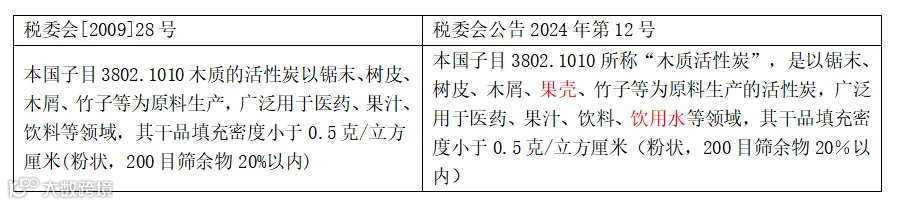

早在2009年,国务院关税税则委员会在《关于2010年关税实施方案的通知》(税委会[2009]28号)中即对38021010子目作出解释,明确包含以果壳为原料的活性炭。然而该注释未被纳入2010年正式发布的本国子目注释版本,并于2016年8月废止,导致此后一段时期内归类依据缺失。

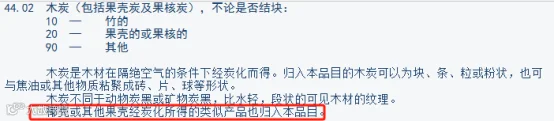

在此期间,归类仍可依据《税则》体系的一致性原则进行判断。品目4402对木炭的注释明确指出:“椰壳或其他果壳经炭化所得的类似产品也归入本品目”。此外,国家标准GB/T 32560-2016《活性炭分类和命名》规定,木质活性炭是以木材、木屑、果壳等为主要原料制成的多孔性吸附剂,进一步支持椰壳活性炭属于木质活性炭范畴。

对比历史注释内容,2025年新增的“果壳及饮用水处理用”描述仅为补充说明,并未改变木质活性炭的本质定义。因此,无论是否有明文注释,椰壳活性炭归入木质活性炭均有充分法律和技术依据。

以上内容仅供学习参考

审核:浦文斌、吴小明

编辑:吴小明