苹果iPod Touch归类解析:从税则演变看商品分类逻辑

基于税则调整与子目注释,明确iPod Touch应归入8471.3090税号

参考图片

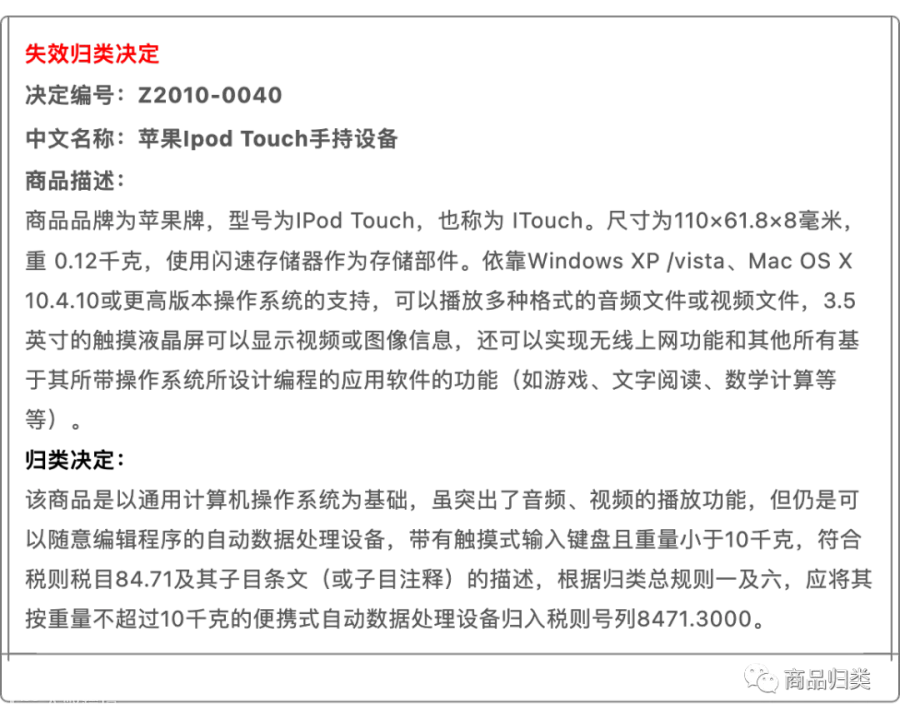

iPod Touch曾因技术特性新颖导致归类争议,一度涉及多个税则品目,包括84.71、85.21、85.27和85.43。根据其功能特征——重量不超过10公斤、具备自动数据处理能力、配备触摸屏作为输入设备、可显示图像或视频信息,符合自动数据处理设备的定义,最初归入子目8471.30。

2006-2007税则转版对应表

2006-2007税则转版对应表

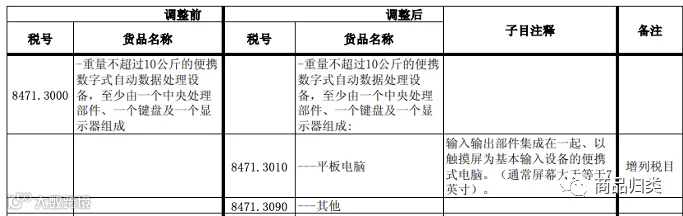

依据2006-2007年税则调整,原8471.10与8471.30合并为8471.30,该编码沿用至2013年。2014年起,我国将8471.3000拆分为8471.3010和8471.3090,并新增“平板电脑”列名,配套子目注释明确其定义:输入输出部件集成、以触摸屏为主要输入方式的便携式计算机,通常屏幕尺寸≥7英寸。

2013-2014税则转版对应表

2013-2014税则转版对应表

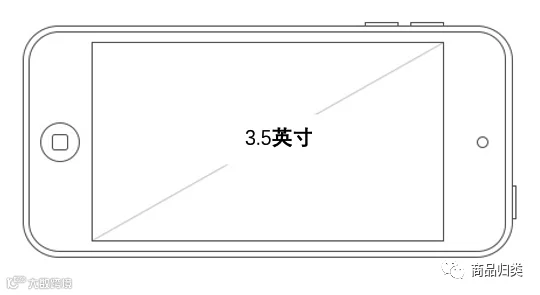

由于iPod Touch屏幕尺寸为3.5英寸,未达到“通常≥7英寸”的标准,因此不符合8471.3010中“平板电脑”的界定,应归入8471.3090项下。此归类结论以最新公告为准(8471.3010相关说明)。

相关归类思维导图参考

相关归类思维导图参考

编者:吴小明

审核:苏婷婷

编辑:彭旭桂