混合动力轿车进出口税则归类演变及实务解析

从2016年到2022年,品目87.03下新能源汽车子目调整与归类逻辑详解

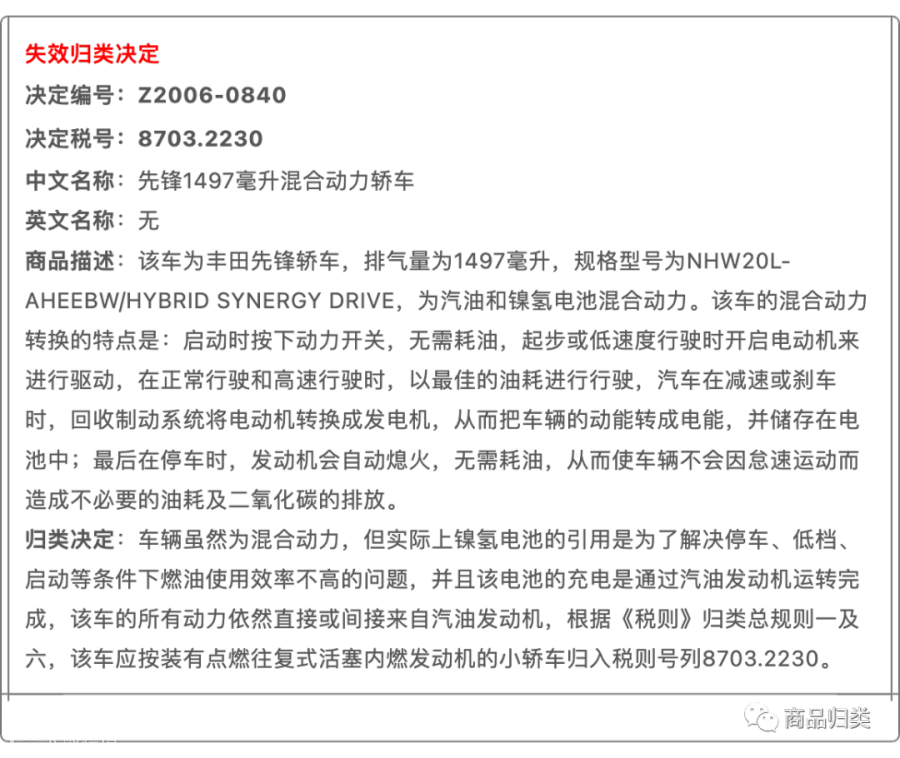

商品图片

本文结合失效历程及2016-2017、2021-2022年税则转版对应表,解析品目87.03“主要用于载人的机动车辆(品目87.02除外)”项下子目变更情况,重点聚焦混合动力轿车的归类调整。

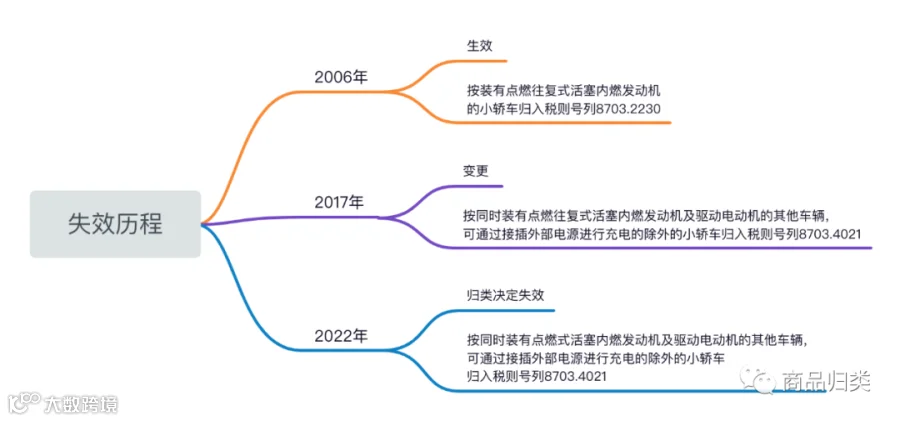

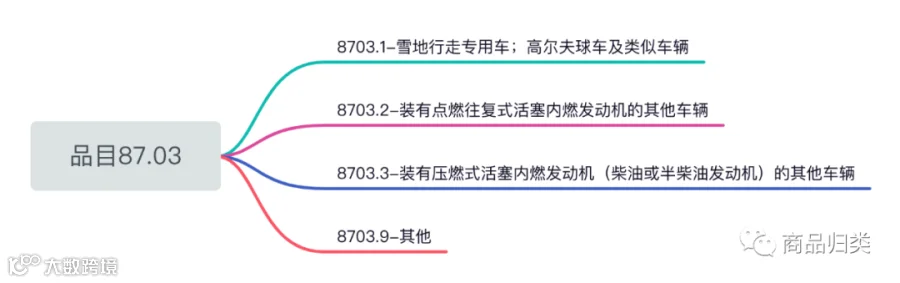

2006年至2016年,品目87.03根据动力类型设三个一级子目。当时装有点燃往复式内燃发动机的混合动力轿车,归入8703.2项下。

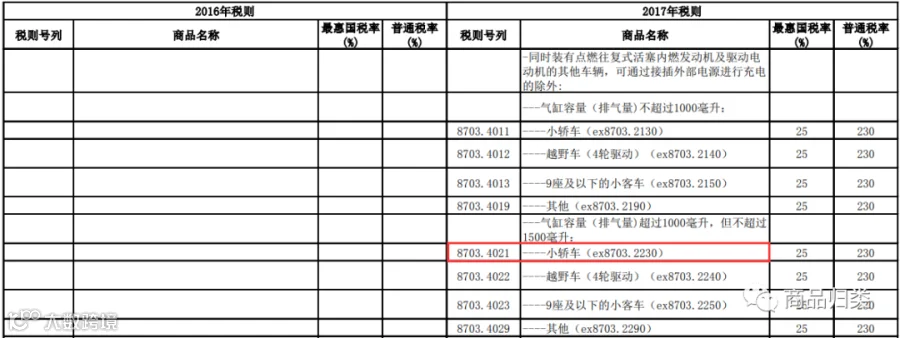

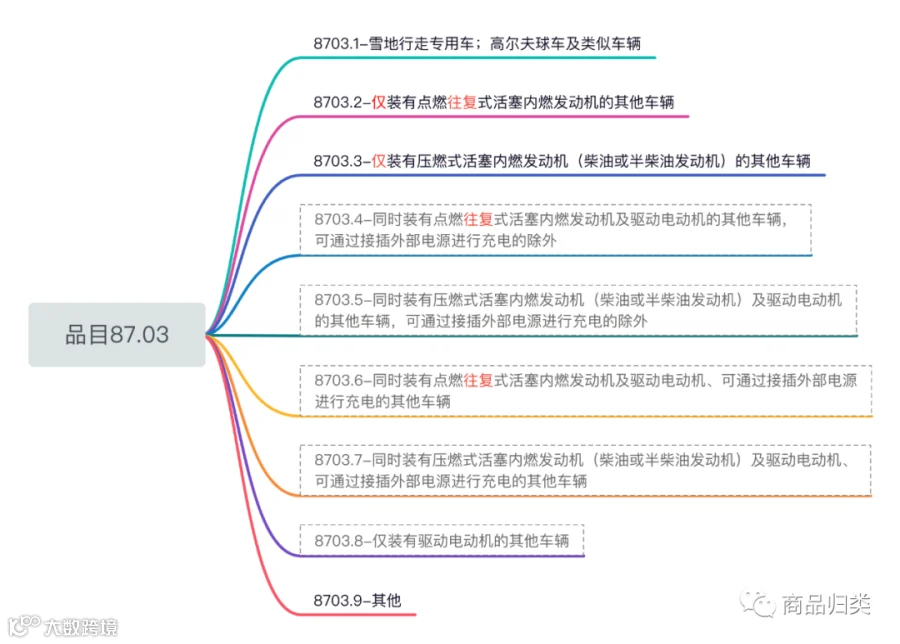

随着新能源汽车技术发展,2017年《协调制度》修订中,对品目87.03进行结构性调整:原一级子目8703.2范围缩小为“仅装有点燃式活塞内燃发动机的其他车辆”,排除同时具备电动机的车型;新增五个新能源相关一级子目(见图2红色部分)。

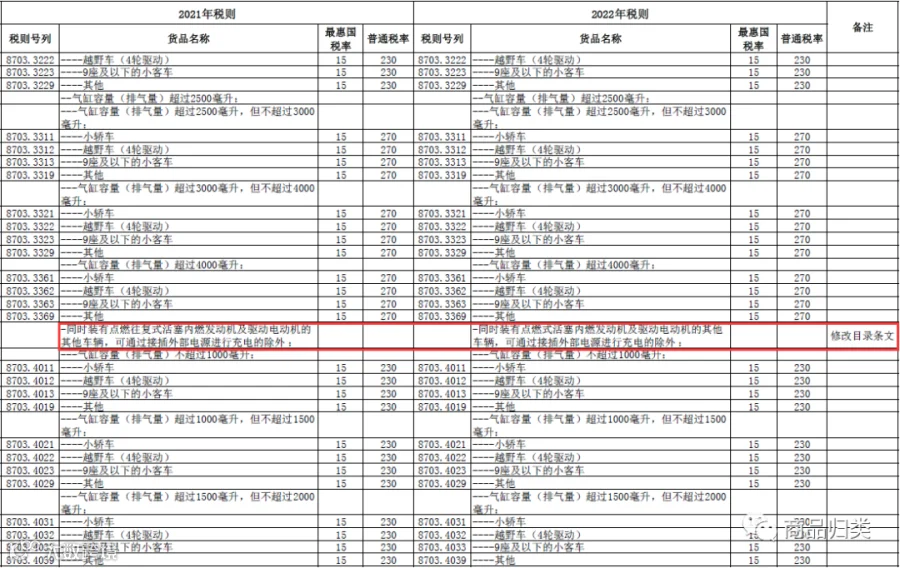

混合动力轿车因同时配备点燃式发动机和驱动电动机,不再符合8703.2条件,需重新归类。其若不通过外部电源充电,则应归入新增子目8703.4“同时装有点燃式活塞内燃发动机及驱动电动机的其他车辆,可通过接插外部电源进行充电的除外”。因此,原税号8703.2230变更为8703.4021。

2022年《协调制度》进一步优化条文表述,将“点燃往复式活塞内燃发动机”统一改为“点燃式活塞内燃发动机”(删除“往复”二字),属文字性修订,未改变商品范围。因此,混合动力轿车仍维持归入税则号列8703.4021。

混合动力轿车归类实务操作指南

在实际归类工作中,可按以下步骤判断混合动力轿车的税则号列:

第一步:确定品目

根据车辆用途判定是否属于以载人为主要目的的普通机动车辆。该类混合动力轿车符合品目87.03“主要用于载人的机动车辆(品目87.02除外)”定义,依据归类总规则一,归入品目87.03。

第二步:确定子目

结合动力类型、气缸容量、车辆总重量及用途等因素细分子目:

- 该车为汽油+镍氢电池混合动力,具备点燃式活塞内燃发动机和驱动电动机;

- 电池由发动机运行充电,不具备外接充电功能;

- 符合一级子目8703.4规定;

- 气缸容量1497毫升,属于“超过1000毫升但不超过1500毫升”范围,对应三级子目8703.402;

- 车型为小轿车,最终归入税则号列8703.4021。

若车辆支持外接电源充电,则应归入8703.6021。

附注说明

- 气缸容量:指活塞从下止点到上止点所扫过的气缸容积;

- 车辆总重量:指厂家规定的最大设计使用重量,包含自重、满油、驾驶员及最大载荷。

参考资料:

- 2022年版《进出口税则商品及品目注释》

- 2022年版《中华人民共和国海关进出口税则》

- 《一本书读懂2022年版〈协调制度〉》

编者:赖碧云

审核:朱晓东

编辑:彭旭桂