品目82.07申报要素解析:如何准确填报“是否带工作部件”

基于商品结构与材质的规范申报指引

品目82.07申报要素中包含一项:“是否带工作部件,若带有请注明材质(金属陶瓷、金刚石)”。该项看似简单,但在实际操作中存在理解分歧,需结合商品归类规则和结构特征进行准确判断。

一、什么是工作部件?

根据《进出口税则商品及品目注释》第八十二章注释一规定,本章所列物品必须“带有用下列材料制成的刀片、工作刃、工作面或其他工作部件”。品目82.07进一步明确:“可拆卸工作部件的工具由一个贱金属基座和一个或多个工作部件(如刀片、板、尖)构成。”此外,品目82.09涵盖未装配的工作部件,如金属陶瓷板、杆、刀头等。因此,工作部件通常指工具端部执行切削、钻孔等功能的刀、刃、面等部分。

二、品目82.07的适用范围与材质要求

品目82.07适用于不能单独使用、须安装于手工工具、机床(品目84.57至84.65或84.79)或品目84.67工具上的可互换工具。不符合上述安装条件的商品不得归入该品目。

品目82.07工具的材质限于以下四类:

- 贱金属;

- 硬质合金或金属陶瓷;

- 装于贱金属、硬质合金或金属陶瓷底座上的天然、合成或再造宝石或半宝石;

- 附于贱金属底座上的磨料,且保持切齿、沟槽等结构功能。

三、工具类型:单件与组合式

品目82.07包括单件工具和组合工具两类:

1. 单件工具:整体由一种材料制成,常见为合金钢或高碳钢,又称整体式工具。

高速钢制铣刀(图1)

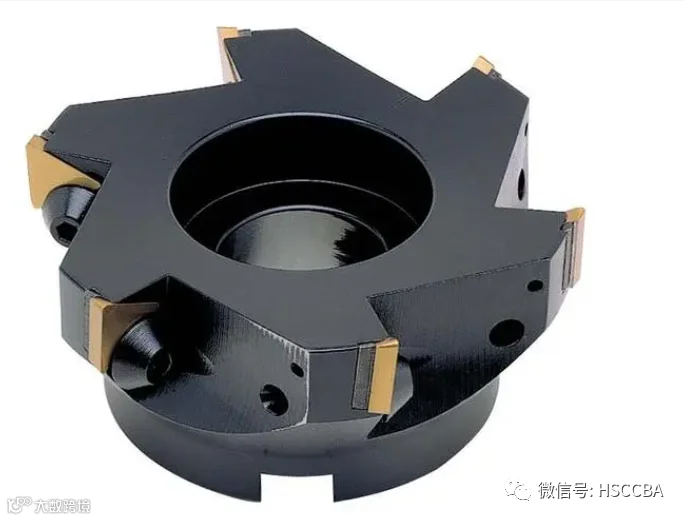

2. 组合工具:由工作部件通过焊接、镶嵌或可拆方式固定在支架上构成,工作部件材质可为硬质合金、金属陶瓷、金刚石等。

安装硬质合金工作部件的铣刀(图2)

另有部分工具的工作部件由磨料包覆或镶嵌于贱金属制成。

涂有磨料的斜角刀头(图3)

四、申报要素填制方式分析

根据《海关出口商品规范申报目录及释义2022》,该要素要求“根据实际情况填写”,但未明确具体标准。实践中存在两种主流填制方式:

第一种方式:

整体式工具(如图1)填“不带有工作部件”;组合式工具(如图2)填“带有工作部件,硬质合金”。

第二种方式:

所有完整工具均视为“带有工作部件”。整体式工具填“带有工作部件,高速钢”;组合式工具填“带有工作部件,硬质合金”。

两种方式对组合工具处理一致,差异在于对整体式工具的理解。第一种方式将整体式工具视为无独立工作部件,易引发误解——可能被误判为仅申报了工具基座或专用零件,而非完整工具。

根据税则第八十二章注释二,贱金属零件应与制品同归一品目,但工具与工具零件在申报逻辑上应严格区分。品目82.07子目结构显示,“带有天然或合成金刚石、立方氮化硼制工作部件”的条目专指组合式工具,其余条目涵盖各类材质的组合式及整体式工具。

因此,从商品实质出发,整体式工具的工作刃、切面即为其工作部件。只要报验状态为完整可用的工具,无论是否一体化设计,均应按“带有工作部件”申报,并如实注明工作部件材质。

仅当商品仅为支架或基座(非完整工具)时,方可填报“不带有工作部件”。

五、特殊情况探讨

若商品为单独申报的工作部件(无基座),不属于品目82.07范畴,应归入相应未装配部件品目(如品目82.09)。此时该申报要素不适用。