竹制阻燃碎料板归类解析:4410.1100还是4410.9019?

从归类争议看商品税则号列的精准判定

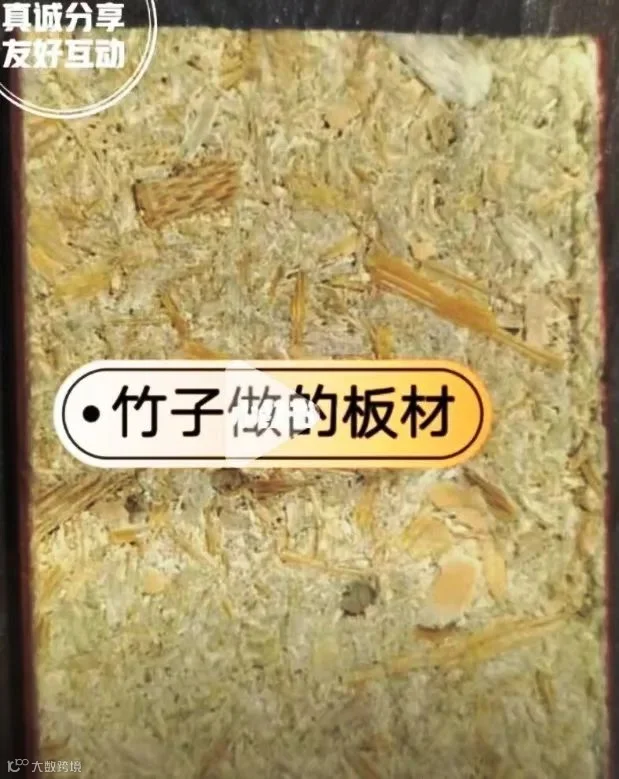

近期,某工作室接到一款“竹制阻燃碎料板”的归类咨询。该商品以杂竹、毛竹及竹加工边角废料为原料,经机械破碎后加入阻燃剂和有机粘合剂压制而成,规格为长160cm、宽130cm、厚3.5cm。

针对其税则归类,团队内部形成两种观点:

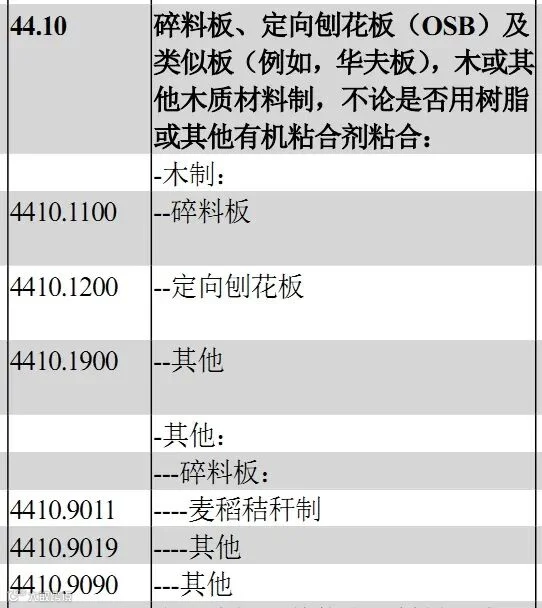

【观点一】建议归入4410.1100(木制碎料板);

【观点二】主张归入4410.9019(其他木质材料制碎料板)。

【观点一】思路

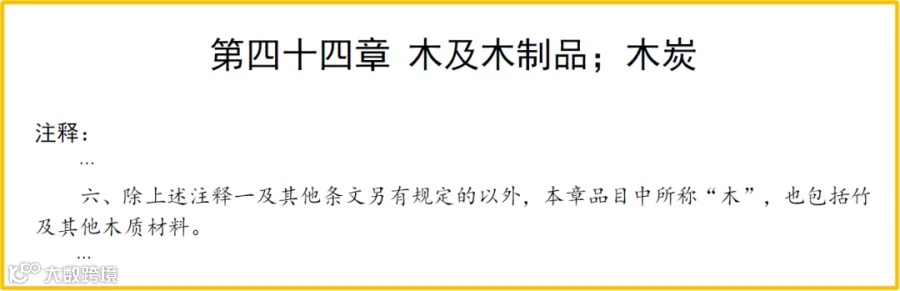

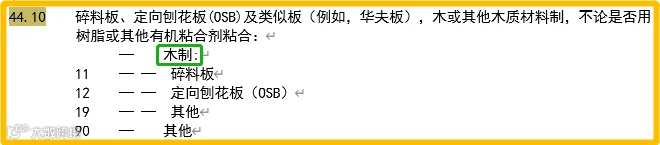

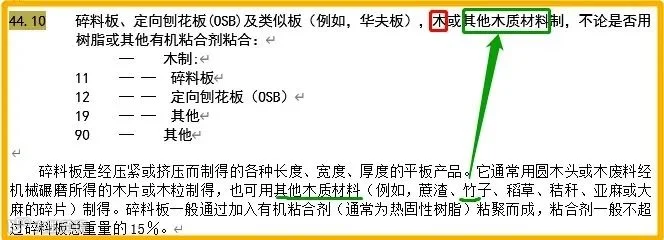

支持4410.1100的观点认为:商品符合4410品目中“碎料板,由木或其他木质材料制成”的描述,且根据第四十四章章注六,“木”包括竹及其他木质材料,因此应归入“木制”项下的4410.1一级子目,并最终确定为4410.1100。

然而,深入分析发现,上述观点存在对章注理解的偏差。第四十四章章注六明确指出:“本章所称‘木’包括竹及其他木质材料,但注释一及其他条文另有规定的除外。”而4410品目正是“其他条文另有规定”的例外情形。

在4410品目注释中,“木”与“其他木质材料”为并列关系,而非包含关系。其中,“竹”被列为“其他木质材料”的示例之一。这意味着,在4410项下,“竹制”产品不属于“木制”,而应归入“其他”类别。

因此,竹制阻燃碎料板虽因“其他木质材料制”而归入4410,但在子目层级上,不应进入4410.1(木制),而应归入4410.9(其他)。结合具体规格和用途,正确税则号列应为4410.9019。

本案提醒我们,在进出口商品归类中,必须坚持严谨细致的原则,准确理解品目注释和章注的适用范围,避免因断章取义导致归类错误。“差之毫厘,谬以千里”,正是归类工作的核心警示。