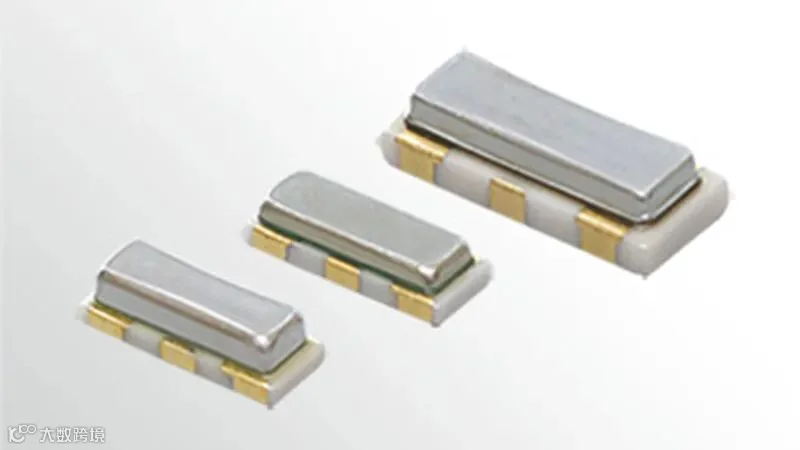

陶瓷振荡子归类被查?正确税号应为8548.0000

忽视结构特征致归类错误,海关核查风险加剧

近期,多家企业反映遭遇海关对“陶瓷振荡子”商品归类的专项核查。尽管长期按85.41品目申报,但现被要求调整归类,引发广泛关注。本文结合归类规则与商品特性,解析归类误区及合规建议。

陶瓷振荡子,又称陶瓷谐振器,常被误归入品目85.41项下,依据多为海关归类决定J2017-0015中关于“压电陶瓷片”的判定。该决定明确将仅装配电极的压电陶瓷片归入8541.6000,适用于超声波传感器等装置。

归类决定编号:J2017-0015 发布单位:海关总署 决定税号:8541.6000 商品名称(中文):压电陶瓷片 商品描述:压电陶瓷片,为制成特定形状的压电陶瓷晶体薄片,属于多晶体压电材料。厚度0.2mm左右,表面镀有银电极层。主要成分为锆钛酸铅95%、银电极5%。该商品主要应用于超声波传感装置,通过压电效应原理接受电信号产生震动发出超声波,反之,压电陶瓷片接收超声波就会产生电荷变成电信号。该商品用于生产超声波传感器探头,其完整生产工艺为配料制备、成型烧结、切割研磨、电极装配、极化、检测调试等。 归类意见:该商品属于已装配压电陶瓷片,根据归类总规则一及六,应归入税则号列8541.6000。(归类决定编号:J2017-0015,海关总署公告[2017]46号,2017-10-01执行)

归类决定编号:J2017-0015 发布单位:海关总署 决定税号:8541.6000 商品名称(中文):压电陶瓷片 商品描述:压电陶瓷片,为制成特定形状的压电陶瓷晶体薄片,属于多晶体压电材料。厚度0.2mm左右,表面镀有银电极层。主要成分为锆钛酸铅95%、银电极5%。该商品主要应用于超声波传感装置,通过压电效应原理接受电信号产生震动发出超声波,反之,压电陶瓷片接收超声波就会产生电荷变成电信号。该商品用于生产超声波传感器探头,其完整生产工艺为配料制备、成型烧结、切割研磨、电极装配、极化、检测调试等。 归类意见:该商品属于已装配压电陶瓷片,根据归类总规则一及六,应归入税则号列8541.6000。(归类决定编号:J2017-0015,海关总署公告[2017]46号,2017-10-01执行)

然而,陶瓷振荡子虽以压电陶瓷为核心,其内部集成负载电容器,采用特殊封装技术实现小型化和高密度安装,典型特征为无需外接电容即可直接用于振荡电路。

特点:1. 振荡电路无需外部负载电容器;2. 支持宽频率范围;3. 超微型薄型设计;4. 无需调整即可投入使用。

用途:广泛应用于微处理器时钟振荡器、手机、电脑、数码相机、存储设备、电视机、空调、微波炉、冰箱、洗衣机等电子设备。

实践中存在两大归类误区:一是仅凭名称或功能进行“顾名思义”式归类,忽视《归类总规则一》中“标题仅为查找便利而设,不具法律效力”的原则;二是对商品结构信息掌握不全,未能识别其内部集成元件。

根据《税则注释》对品目85.41的解释,仅装配电极或外壳的压电晶体可归入该品目。若装配其他功能性器件,则整件货品不再视为“已装配压电晶体”,而应作为相关机器或器具的零件归类。

四、已装配的压电晶体 压电晶体主要由钛酸钡(包括用钛酸钡制成的多晶偏光元件)、锆酸钛酸铅或品目38.24所列的其他晶体(参见相应的注释)、石英或电气石晶体制成,用于传声器、扬声器、超声波装置、稳频振荡电路等。 只有已装配的压电晶体才归入本品目。 压电晶体一般为板、棒、圆片、环等形状,并且必须装有电极或电接头。 压电晶体可涂有一层石墨、清漆等,或装在支座上,常装有一个外壳(例如,金属盒、玻璃泡)。 但如果装配了其他器件,整件货品(装上附加晶体)则不能作为已经装配的晶体,而应作有关机器或器具的零件并按有关机器或器具的零件归类。

四、已装配的压电晶体 压电晶体主要由钛酸钡(包括用钛酸钡制成的多晶偏光元件)、锆酸钛酸铅或品目38.24所列的其他晶体(参见相应的注释)、石英或电气石晶体制成,用于传声器、扬声器、超声波装置、稳频振荡电路等。 只有已装配的压电晶体才归入本品目。 压电晶体一般为板、棒、圆片、环等形状,并且必须装有电极或电接头。 压电晶体可涂有一层石墨、清漆等,或装在支座上,常装有一个外壳(例如,金属盒、玻璃泡)。 但如果装配了其他器件,整件货品(装上附加晶体)则不能作为已经装配的晶体,而应作有关机器或器具的零件并按有关机器或器具的零件归类。

由于陶瓷振荡子内部集成电容器,已超出“已装配压电晶体”的范畴,不能归入85.41。结合其通用性及作为电子设备时钟组件的功能属性,应归入税则号列8548.0000——即“本章其他未列名零件”。

此次普遍性核查反映出企业在商品归类管理上的薄弱环节。根据《中华人民共和国海关稽查条例》,海关可在货物放行后3年内实施核查;若因归类错误导致少征税款,且属企业违规所致,海关可追征税款并加收滞纳金。

注: 1:根据〈中华人民共和国海关稽查条例〉规定:海关自进出口货物放行之日起3年内或者在保税货物、减免税进口货物的海关监管期限内及其后的3年内,对与进出口货物直接有关的企业、单位的会计账簿、会计凭证、报关单证以及其他有关资料(以下统称账簿、单证等有关资料)和有关进出口货物进行核查,监督其进出口活动的真实性和合法性。 2:根据〈中华人民共和国进出口关税条例〉规定:第五十一条 进出口货物放行后,海关发现少征或者漏征税款的,应当自缴纳税款或者货物放行之日起1年内,向纳税义务人补征税款。但因纳税义务人违反规定造成少征或者漏征税款的,海关可以自缴纳税款或者货物放行之日起3年内追征税款,并从缴纳税款或者货物放行之日起按日加收少征或者漏征税款万分之五的滞纳金。海关发现海关监管货物因纳税义务人违反规定造成少征或者漏征税款的,应当自纳税义务人应缴纳税款之日起3年内追征税款,并从应缴纳税款之日起按日加收少征或者漏征税款万分之五的滞纳金。

注: 1:根据〈中华人民共和国海关稽查条例〉规定:海关自进出口货物放行之日起3年内或者在保税货物、减免税进口货物的海关监管期限内及其后的3年内,对与进出口货物直接有关的企业、单位的会计账簿、会计凭证、报关单证以及其他有关资料(以下统称账簿、单证等有关资料)和有关进出口货物进行核查,监督其进出口活动的真实性和合法性。 2:根据〈中华人民共和国进出口关税条例〉规定:第五十一条 进出口货物放行后,海关发现少征或者漏征税款的,应当自缴纳税款或者货物放行之日起1年内,向纳税义务人补征税款。但因纳税义务人违反规定造成少征或者漏征税款的,海关可以自缴纳税款或者货物放行之日起3年内追征税款,并从缴纳税款或者货物放行之日起按日加收少征或者漏征税款万分之五的滞纳金。海关发现海关监管货物因纳税义务人违反规定造成少征或者漏征税款的,应当自纳税义务人应缴纳税款之日起3年内追征税款,并从应缴纳税款之日起按日加收少征或者漏征税款万分之五的滞纳金。

数据显示,大量申报数据存在归类信息不完整问题,埋下后续核查隐患。商品归类是进出口合规的核心环节,也是海关事后监管的重点。企业应强化事前归类研判机制,避免长期累积错误申报带来的合规风险。

1.《进出口税则对照使用手册》2023年版