椰子是坚果还是水果?从商品归类看《协调制度》中的身份界定

解析椰子在进出口税则中的属性演变与归类逻辑

某瑞爆款饮品生椰拿铁的走红,再次将“椰子”这一国民级食材推上风口。从椰糖到椰汁,椰子相关产品种类丰富,深受消费者喜爱。

在商品归类领域,椰子同样具有特殊地位。根据《协调制度》,椰子最早出现在品目08.01“鲜或干的椰子、巴西果及腰果”,无论是否去壳或去皮。

尽管日常认知中椰子属于热带水果,但在《协调制度》中却与巴西果、腰果并列。这源于英语习惯用法中的“nut”定义:外壳坚硬、富含油脂、可食用果仁的食物统称为坚果。

椰子英文名“Coconut”中的“nut”即为此意。因此,在协调制度框架下,椰子被视为“油性坚果”,其植物学属性虽为水果,但归类逻辑更侧重用途和贸易惯例。

值得注意的是,椰子水的归类进一步体现了这一逻辑。根据归类决定W2018-10,含微量糖分的青椰子水归入子目2009.89。

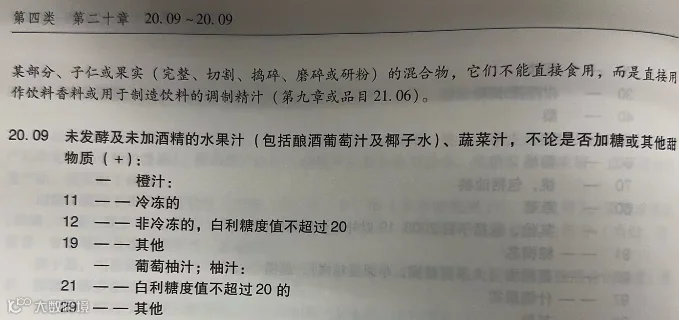

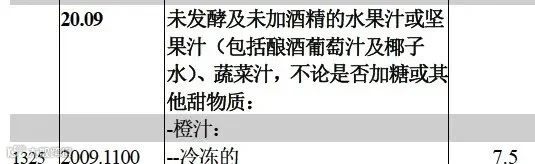

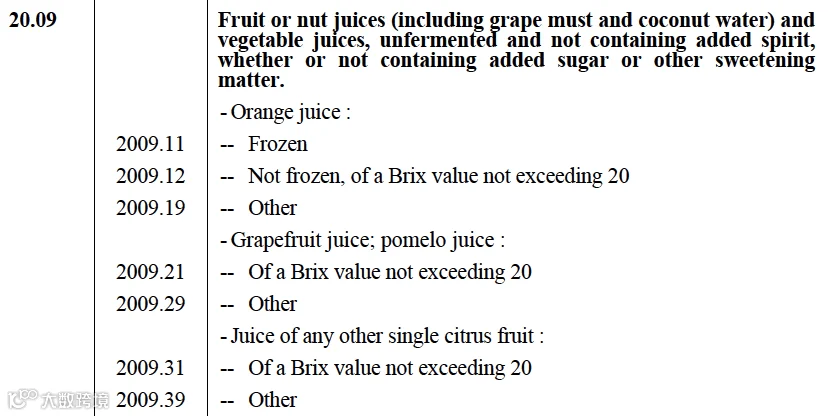

2023年版《中华人民共和国进出口税则》明确,品目20.09涵盖“未发酵及未加酒精的水果或坚果汁(包括酿酒葡萄汁及椰子水)”,与《协调制度》英文原文“fruit or nut juices”一致。

而2022年纸质版《税则注释》仅表述为“水果汁”,遗漏“坚果汁”,易引发误解。实际上,该品目注释中的“juices”应理解为水果汁、坚果汁和蔬菜汁的集合概念。

由此可见,椰子在《协调制度》中始终保持“油性坚果”的属性一致性。虽然其植物学属性为水果,但归类体系更注重国际贸易中的通用分类方式。

商品归类不应依赖常识判断,而应基于《协调制度》文本本身进行严谨分析。椰子既是fruit也是nut,这种双重身份正是归类工作的魅力所在——打破认知局限,回归制度本源。