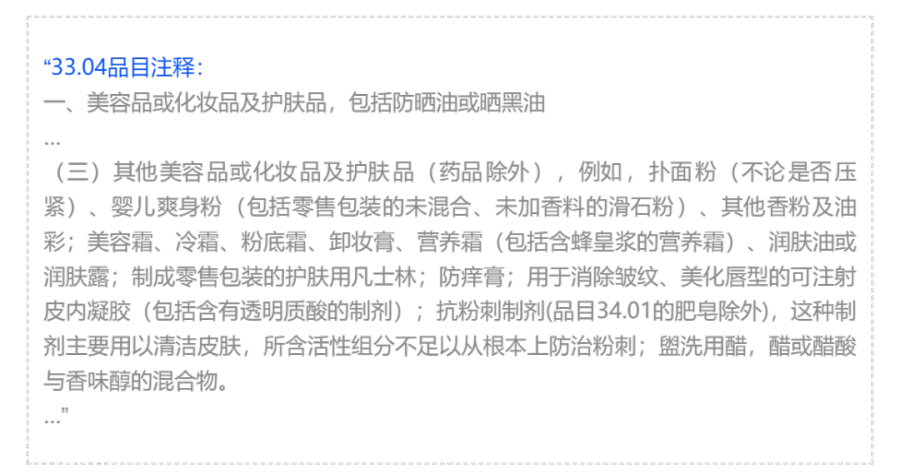

我国进出口税则中粉状化妆品归类问题解析

基于3304.91子目商品范围的归类建议与调整方向

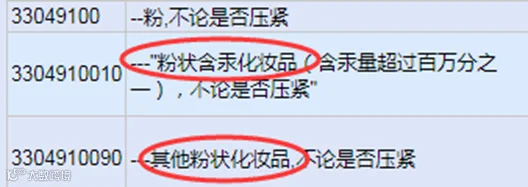

根据我国2023年进出口税则,税则号列3304.9100对应的子目为“粉,不论是否压紧”,其下设两个本国统计子目:33049100.10“粉状含汞化妆品(含汞量超过百万分之一),不论是否压紧”;33049100.90“其他粉状化妆品,不论是否压紧”。

英文条文:

--33049100 Powders, whether or not compressed

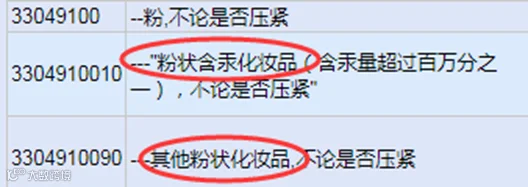

33049100.10 Make-up preparations in powder form, containing more than 1/1,000,000 of mercury, whether or not compressed.

33049100.90 Other make-up preparations in powder form, whether or not compressed.

从条文表述来看,3304.9100未明确界定所涉商品范围。而其下属统计子目仅提及“化妆品”(make-up preparations),未包含品目3304整体涵盖的“护肤品”(preparations for the care of the skin),可能导致商品归类范围被不当缩小。

品目3304涵盖除药品外的美容品、化妆品及护肤品,包括防晒油、晒黑油以及指(趾)甲护理产品。其英文条文明确列出两类商品:“beauty or make-up preparations”和“preparations for the care of the skin”。

英文条文:

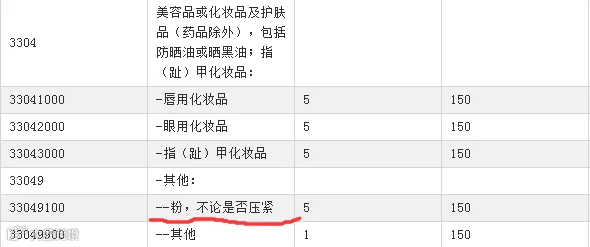

Beauty or make-up preparations and preparations for the care of the skin (other than medicaments), including sunscreen or sun tan preparations; manicure or pedicure preparations:

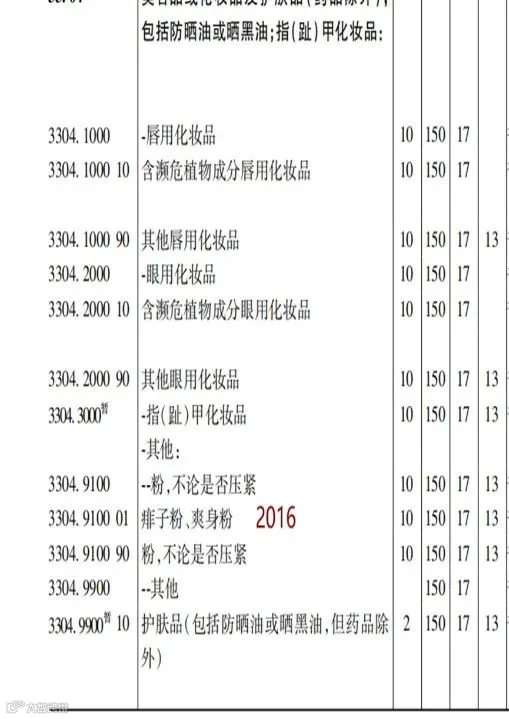

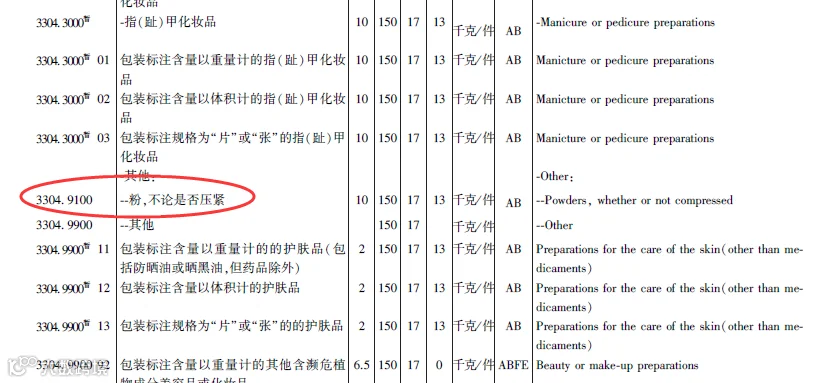

该品目下设四个五位子目:

- 3304.1 唇用化妆品

- 3304.2 眼用化妆品

- 3304.3 指(趾)甲化妆品

- 3304.9 其他

其中,3304.9适用于除唇、眼、指(趾)甲用途外的美容化妆品及护肤品。六位子目3304.91“粉,不论是否压紧”作为其细分项,按归类规则应涵盖所有非特定用途的粉状美容品与护肤品。

“护肤品”主要功能为清洁皮肤、调节油脂与水分平衡、促进新陈代谢及防护紫外线;

“美容化妆品”则用于面部或指甲部位着色、修饰肤色、增强立体感、遮盖瑕疵,提升外观美感。

因此,3304.91子目本应同时覆盖粉状护肤品(如爽身粉)和粉状美容品。但当前本国统计子目33049100.10与33049100.90仅限定为“化妆品”,排除了“护肤品”的适用,造成归类口径不一致。

回顾历年税则调整情况:

- 2016年:已设立3304.91“粉,不论是否压紧”

- 2017–2020年:未设置本国统计子目

- 2021年至今:新增33049100.10与33049100.90,限定为“化妆品”

为确保归类准确性与政策一致性,建议对本国统计子目条文进行修订,使其与母子目3304.91的商品范围保持一致,不再局限于“化妆品”。

--33049100 粉,不论是否压紧

33049100.10 含汞(含汞量超过百万分之一)

33049100.90 其他,不论是否压紧

上述调整有助于明确粉状护肤品(如爽身粉)的归类路径,避免因术语限制导致误归或争议。