汽车制动系统零部件税则子目归类演变及优化建议

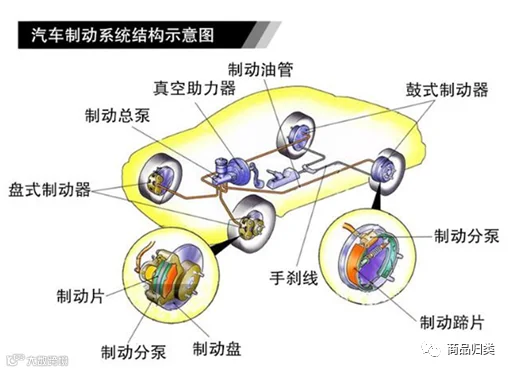

汽车制动系统是用于强制降低车辆行驶速度的专用装置,主要功能包括减速、停车、稳定下坡车速以及驻车制动。普通制动系统由制动踏板、真空助力器、总泵(主缸)、分泵(轮缸)、制动鼓或制动盘及管路等组成。

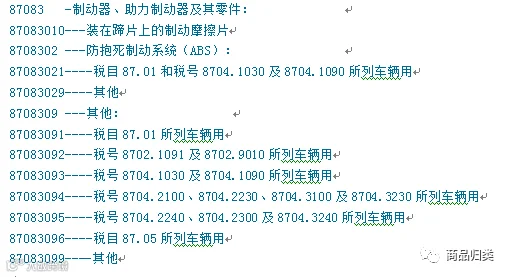

根据《协调制度》,品目87.01至87.05所列机动车辆(如牵引车、客车、货车及特种用途车辆)的制动系统及其零件,除第十七类注释另有规定外,均归入品目87.08项下。

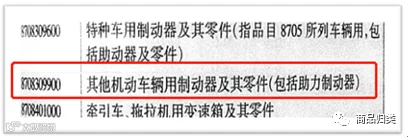

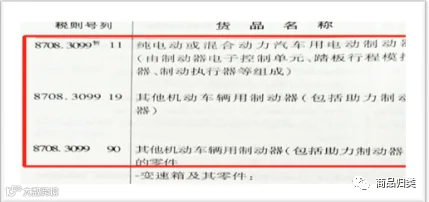

以品目87.03(主要用于载人的机动车辆)为例,其制动系统零件中,“装在蹄片上的制动摩擦片”和“防抱死制动系统(ABS)”单独列名,其余均归入税号8708.3099。

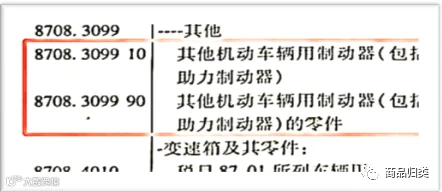

该税号下进一步细分为第9.10位子目:

该细分结构历经三次调整逐步形成:

初期,制动器及其零件未作区分,共用同一税号。

第一次调整为加强进口监管,实施自动进口许可管理(O证),将原税号拆分为:

- 8708.3099.10 其他机动车辆用制动器(包括助力制动器)——需提交O证;

- 8708.3099.90 相应零件——无需O证。

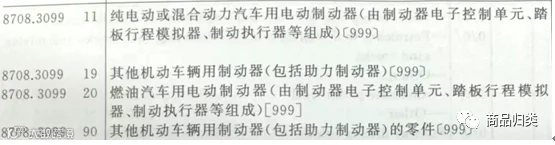

第二次调整响应新能源汽车发展政策,对纯电动或混合动力汽车使用的电动制动器实行暂定税率,从8708.3099.10中拆分出:

8708.3099.11 纯电动或混合动力汽车用电动制动器。

第三次调整新增8708.3099.20——燃油汽车用电动制动器,适用与新能源车型相同的暂定税率。

然而,此次调整导致子目结构出现逻辑问题。当前第9位子目分为三类:.1(整机)、.2(整机)、.9(零件)。其中,8708.3099.19与8708.3099.11同级,理论上应仅涵盖纯电动或混合动力汽车的非电动制动器。但燃油车及其他类型车辆(如燃料电池汽车)的非电动制动器无独立子目,只能归入8708.3099.19,使其成为实际意义上的“兜底”子目,破坏了原有分类逻辑。

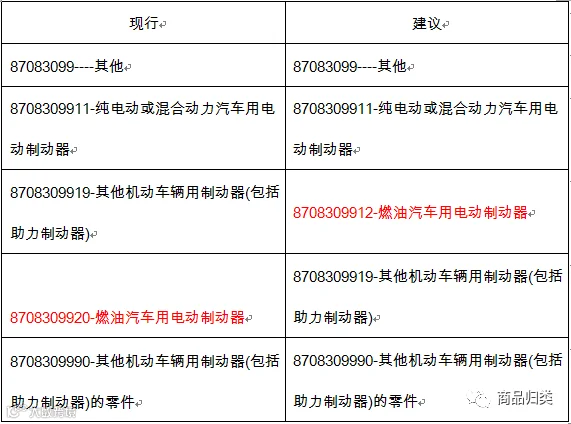

为此,提出以下两种优化建议:

方案一:调整8708.3099.20位置,将其并入8708.3099.10序列,维持“10为整机、90为零件”的结构,仅涉及燃油汽车电动制动器的HS编码变更,对企业影响最小。

方案二:在现有基础上完善子目条文并增设新子目:

- 将8708.3099.19条文修改为“纯电动或混合动力汽车用其他制动器(包括助力制动器)”;

- 在8708.3099.20后增设“其他机动车辆用制动器(包括助力制动器)”作为兜底子目。

尽管第9.10位子目的设立需遵循相关规定,但仍建议在制定过程中兼顾归类规则与结构清晰性,减少归类争议。

审核:陆菊梅、席坤伦

编辑:浦文斌

转载请注明来源“商品归类”