ABS-PC合金归类争议:基于《税则》的深度解析

从归类规则与行业实际看39039000编码的准确性

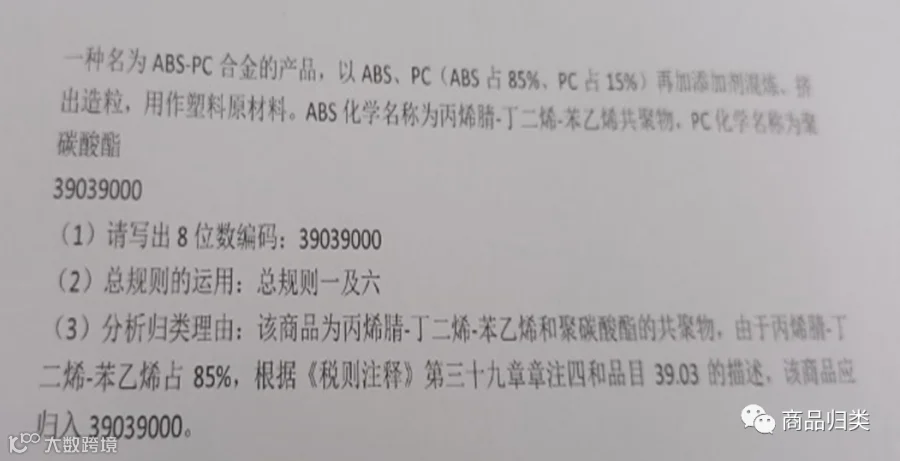

一种以ABS(丙烯腈-丁二烯-苯乙烯共聚物)占85%、PC(聚碳酸酯)占15%并添加助剂制成的ABS-PC合金,作为塑料原材料,其是否应归入税则号列39039000引发讨论。本文结合《进出口税则》及相关行业数据,对该归类结论进行专业分析。

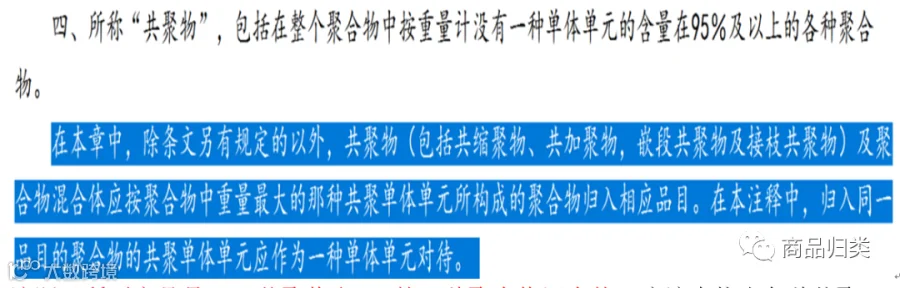

根据《税则》第三十九章章注四规定,聚合物混合体应先确定各共聚单体单元所属品目,再按重量最大的单一类型单体单元归入相应品目。ABS属于共聚物,其单体单元包括丙烯腈(品目3906)、丁二烯(品目3902)、苯乙烯(品目3903);PC为聚碳酸酯,归入品目3907。

题目仅提供ABS占比85%、PC占比15%,但未说明ABS内部三种单体的具体比例,导致无法准确判断哪一单体单元重量最大,归类要素不完整,难以直接确定品目。

假设ABS中丙烯腈、丁二烯、苯乙烯各占40%、40%、20%,则在整个合金中,丙烯腈和丁二烯单元均占34%(40%×85%),苯乙烯占17%,PC占15%。此时最大单体单元为丙烯腈或丁二烯,应分别归入3906或3902,而非39039000。

此外,从化工行业实际情况看,PC/ABS合金通常用于兼顾PC的耐热性与ABS的加工流动性,常见配比为PC:ABS=70:30或80:20,最佳性能多出现在PC含量60%-80%区间。而题目中ABS高达85%,PC仅15%,严重偏离实际应用比例,缺乏合理性。

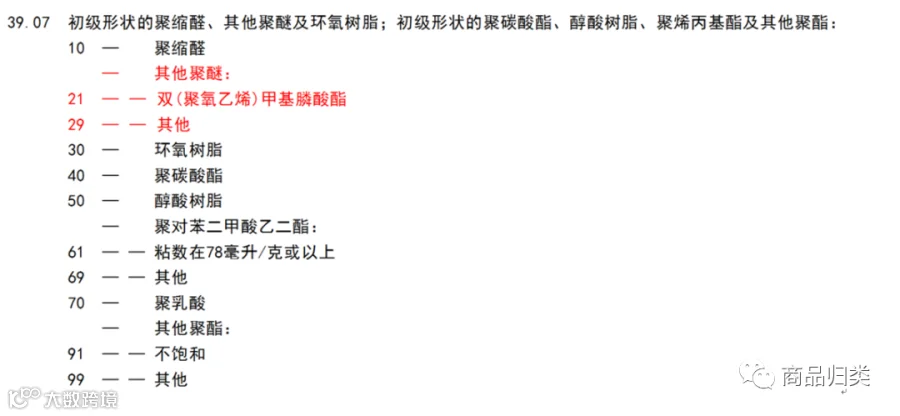

若按PC占70%计算,无论ABS内部结构如何,PC均为最大单体单元,应归入3907.4(聚碳酸酯共混物)。依据子目注释,“在同级子目无‘其他’时”,无需满足95%含量门槛,故70% PC+30% ABS可直接归入3907.4。

综上,原题归入39039000的结论存在明显问题:一方面归类条件不足,无法确定主导单体;另一方面配比不符合行业常态,违背基本常识。正确做法应补充ABS组分信息,并结合实际用途审慎归类。

审核:席坤伦

编辑:浦文斌

参考资料:《进出口税则商品及品目注释》2022版