人造革与合成革的海关归类解析

基于《进出口税则》及国家标准的分类实务指南

在《进出口税则》中,品目59.03和39.21均涉及“人造革”的列目,其中品目39.21还包含“合成革”。尽管二者均为塑料与纺织物复合的仿皮革材料,但归类依据存在差异,是企业进出口申报和海关审核的重点。

根据《品目注释》及《本国子目注释》规定,“人造革”是以织物为底基,涂覆合成树脂(如聚氯乙烯、聚氨酯)制成,外观和手感类似皮革;而“合成革”则模仿天然皮革的物理结构与性能,通常以浸渍无纺布为网状层、微孔聚氨酯为粒面层,正反面均接近天然革,且具备一定透气性,技术层次更高。

依据国标GB/T 34443—2017:

“人造革”指通过压延、流延、涂覆或干法工艺,在机织布、针织布或非织造布上形成聚氯乙烯、聚氨酯等树脂膜层的复合材料;

“合成革”指采用湿法工艺在基材上形成聚氨酯微孔层,再经干法或后处理制得的复合材料。

虽然国标对两者进行了定义区分,但在税则归类中并未直接以“人造革”或“合成革”命名作为判断标准,而是依据材料构成和加工工艺进行判定。

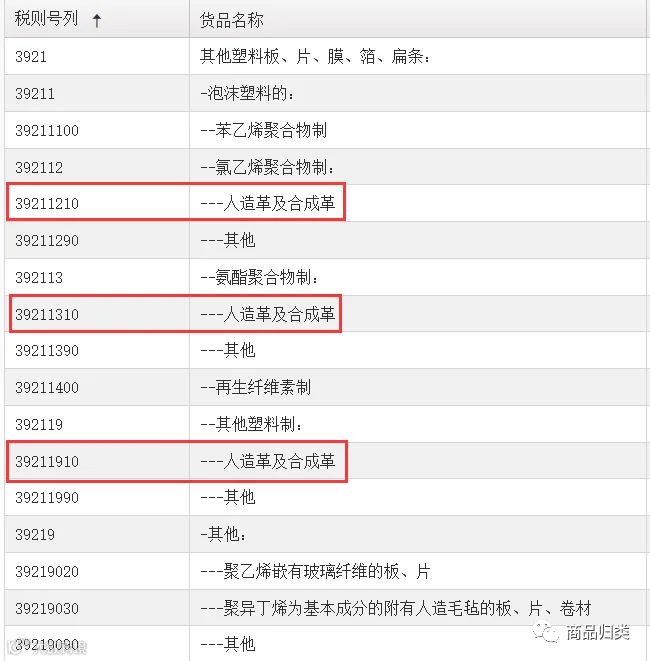

子目3921.1210(聚氯乙烯人造革及合成革)适用于以泡沫聚氯乙烯为主要特征的板、片、膜、箔、扁条,包括:

- 纺织物完全嵌入或双面被泡沫塑料包覆,且塑料层肉眼可辨;

- 泡沫塑料与纺织物或无纺织物复合,其中织物仅起增强作用;

- 在15℃~30℃下手工绕于直径7毫米圆柱体会断裂的产品。

子目5903.1020(塑料浸渍、涂布的纺织物人造革)指在纺织物底基上涂覆塑料、外观手感似皮革的复合织物,具有机械强度、耐磨、耐酸碱、耐水等特性。若纺织物超出“仅起增强作用”,如使用花式、印花、拉绒、起绒织物或品目58.11所列特种纺织品,则不归入第39章,而应归入本品目或其他相关纺织品类目。

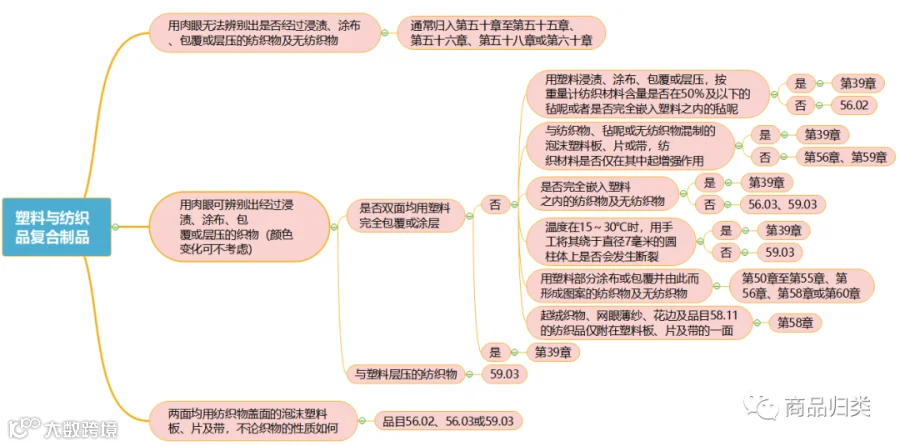

根据第三十九章总注释关于“塑料与纺织品复合制品”的规定:

- 当无花式、未漂白、漂白或匀染的纺织物仅附于泡沫塑料单面时,视为仅起增强作用,应以塑料为基本特征归入品目39.21;

- 若使用起绒织物、网眼薄纱、花边等精细加工材料,视为已超出增强功能,应以纺织物为基本特征归入品目59.03;

- 两面均覆有纺织物的泡沫塑料板、片、带,无论织物性质如何,一般不归入第39章,通常归入品目56.02、56.03或59.03。

归类流程关键在于判断:塑料是否为泡沫塑料?纺织物是否仅起增强作用?

典型案例分析如下:

案例一:机织物与泡沫聚氯乙烯复合,泡沫占40%,纺织物占60%

因纺织物为普通机织布且仅起增强作用,符合子目3921.1210条件,应归入该子目。

案例二:起绒织物与泡沫聚氯乙烯复合,泡沫占60%,起绒织物占40%

起绒织物属于品目58.01所列特种产品,已超出“仅起增强作用”,不应归入第39章,而应归入品目58.01。

案例三:双面涂布聚氨酯塑料的雨衣

该面料属于双面涂布且肉眼可辨塑料层,符合第39章归类条件,属品目39.21人造革范畴,成衣应归入子目3926.2090。

案例四:再生皮革制女式大衣

“再生皮革”指以真皮革或皮革纤维为主要成分的材料,归入品目41.15;由其制成的服装应归入品目42.03,具体为子目4203.1000。

案例五:单面涂布聚氨酯的女式羽绒服

该面料为单面涂布,且塑料非泡沫型,不符合第39章条件;但符合品目59.03关于塑料涂布纺织物的规定,且羽绒服属防寒服装,最终归入子目6210.3000。

需注意,“人造革”不仅限于塑料类,还包括橡胶、纸基等人造材料,应根据材质分别归类。此外,《税则注释》明确指出,塑料仿皮革(第39章)、橡胶仿皮革(第40章)、纸制仿皮革(第48章)及涂布纺织品(第59章)均不属于“再生皮革”范畴。

综上,在实际归类操作中,应首先确认材料类型(是否为泡沫塑料、纺织物性质),再结合工艺特征判断基本属性,最终依据税则条文准确归类。

审核:李元博 毛小小

编辑:苏婷婷