关于2025年税则调整中:子目2309.9010项下产品范围的解析

商品归类

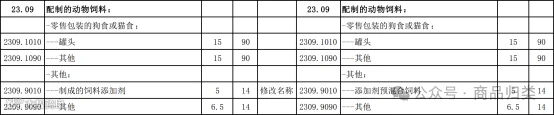

商品归类 2309.9010税则调整解读:名称变更不改商品范畴

“制成的饲料添加剂”更名为“添加剂预混合饲料”实为表述优化,产品归类标准未变

2025年关税调整方案已实施,但部分企业对新版进出口税则中子目2309.9010的调整存在误解。该子目条文由“制成的饲料添加剂”修改为“添加剂预混合饲料”,看似范围变化较大,实则仅为表述优化,商品范畴并未发生实质性调整。

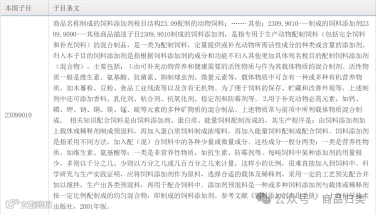

根据2024版《本国子目注释》,子目2309.9010项下的“制成的饲料添加剂”并非指单一添加剂成分,而是指用于配制动物饲料的混合制品,旨在定量提供或补充动物所需活性成分。

该类商品主要为“活性物质+载体”或“必需元素(如钙、磷、铜、锰等)+载体物质”的混合制剂,属于预混料形态,而非单一添加剂。

饲料添加剂因添加量极小,难以直接混入饲料,需先与载体或稀释剂混合制成均匀预混料后再使用。这一工艺过程正是“添加剂预混合饲料”的核心定义。

原《本国子目注释》明确指出:“添加剂预混料是一种或多种饲料添加剂与载体或稀释剂按一定比例配制成的均匀混合物,即制成的饲料添加剂。” 此前定义已将二者等同。

因此,“添加剂预混合饲料”是对“制成的饲料添加剂”的更准确表述,旨在消除理解歧义,提升归类准确性。

结论:此次调整仅为术语规范化,并未扩大或缩小商品范围。企业在进出口申报时应依据实际成分和用途进行归类,避免因字面理解偏差导致误判。