日本终止中国普惠制待遇 出口企业如何应对?

自2019年4月1日起,海关不再签发输日货物普惠制原产地证书,相关企业需调整出口策略以应对关税成本上升压力

海关总署公告2019年第48号明确:自2019年4月1日起,中国海关不再对输往日本的货物签发普惠制原产地证书及相关日本进料加工证书。

此举源于日本财务省决定,自该日起不再给予中国输日货物普惠制关税优惠。如企业仍需原产地证明文件,可申请签发非优惠原产地证书。

政策背景:普惠制“毕业”

日本于2016年11月宣布调整“特惠关税”制度,将中国与墨西哥、巴西、泰国、马来西亚等国从发展中国家关税减免名单中剔除。这一调整意味着中国在2019年起全面失去对日出口的普惠制待遇。

普惠制(GSP)是发达国家对发展中国家出口制成品和半制成品提供的普遍、非歧视、非互惠的关税优惠。当受惠国经济发展达到一定水平,即被视为“毕业”,不再符合受惠条件。此前,欧盟已于2015年对中国实施普惠制“毕业”,此次日本跟进,反映出国际社会对中国发展阶段的普遍认定。

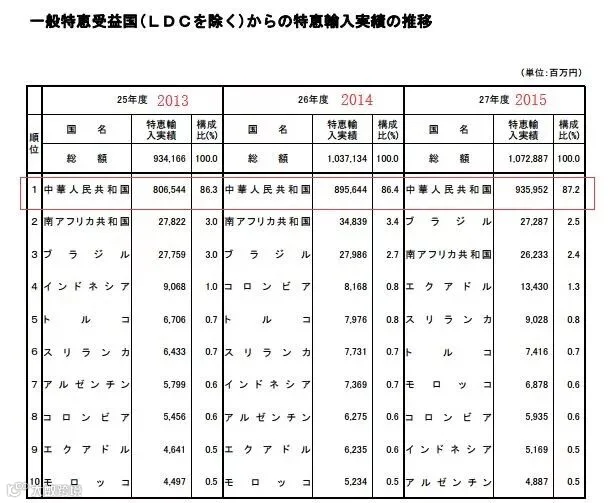

对中国出口的影响

据测算,此前日本对中国输日产品平均给予约3%的关税减免。取消普惠制后,约120亿美元的中国输日商品面临平均税率上浮3个百分点,部分产品甚至上涨超10个百分点,年增关税成本近3亿美元。

重点受影响行业:

- 纺织品及原料:中国在日本市场占有率超60%,但越南、印尼、孟加拉国、柬埔寨仍享普惠制待遇,导致中国产品关税高出1.06–14.2个百分点,竞争劣势凸显。

- 机电产品:占日本自华进口总额45.5%,多由在华日资企业生产返销。失去关税优惠将影响其成本结构与全球供应链布局。

- 化工产品:部分有机化学品、塑料制品此前可享受3.1%–6.5%的免税待遇,企业通关成本显著上升。

连锁效应:在华日企或加速外迁

随着劳动力与运营成本上升,叠加普惠制取消,部分日资企业已开始调整投资策略。调查显示,计划缩小规模或转移生产基地的日企比例超过10%。例如,山东某日资化工企业预计每年增加近1.4亿日元通关成本,直接影响后续投资决策。

应对建议:推动多元化与转型升级

为降低冲击,相关部门建议采取以下措施:

- 开拓新兴市场:转向仍给予中国普惠制待遇的国家,如俄罗斯、白俄罗斯、乌克兰、哈萨克斯坦等。

- 加快转型升级:强化品牌、质量与服务建设,摆脱对低价竞争的依赖,提升综合竞争力。

- 利用自贸协定:积极拓展与东盟、澳大利亚、智利等自贸伙伴的合作,优化出口市场结构。

- 境外布局:鼓励有条件的企业赴东南亚等地设厂,借助当地享有的普惠制或自贸协定优势扩大出口。

附图资料

来源:海关总署