黄金矿砂与黄金伴生矿进口指南:归类、申报及税收政策详解

掌握关键申报要素与商品归类标准,助力企业合规高效通关

我国是全球最大的黄金消费国和进口国。为促进产业健康发展,国家出台多项税收优惠政策。为帮助企业及时享受政策红利,本文梳理黄金矿砂及黄金伴生矿进口的关键知识,涵盖商品归类、申报要求及税收待遇。

一、黄金矿砂与黄金伴生矿的区别

黄金矿砂指具有工业开采价值的含金矿物集合体,其黄金品位通常高于伴生矿。黄金伴生矿则是指在铜、镍、钴、铅、锑等主金属矿中伴生的黄金成分,因含量较低,不具备单独开采价值,但可随主金属一同采选利用。

二、商品归类与税收政策

(一)黄金矿砂

根据《中华人民共和国进出口税则》,黄金矿砂对应商品编码为26169000.01。申报时需符合工业和信息化部发布的金精矿标准YS/T 3004-2011,满足以下条件可享受免征增值税:

- 金含量≥20克/干吨;

- 通过74μm(200目)标准筛的筛下物≥50%;

- 无夹杂物,颜色均匀。

未达上述标准但金含量不低于1克/干吨的,归入26169000.09(其他贵金属矿砂),适用关税0%、增值税13%。

(二)黄金伴生矿

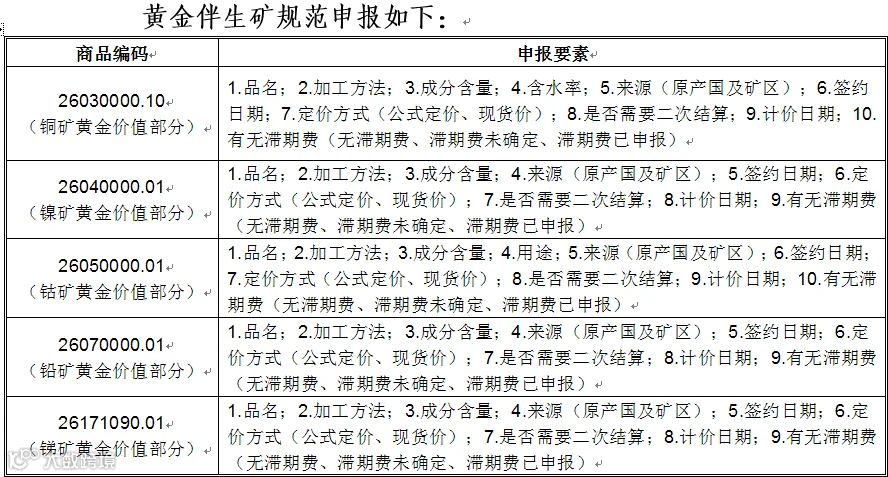

黄金伴生矿按主金属类型分别归类,具体编码如下:

- 铜矿中的黄金价值部分:26030000.10

- 镍矿中的黄金价值部分:26040000.01

- 钴矿中的黄金价值部分:26050000.01

- 铅矿中的黄金价值部分:26070000.01

- 锑矿中的黄金价值部分:26171090.01

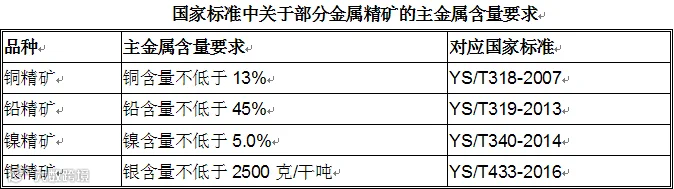

归类前提为主金属含量达到国家精矿标准。若主金属及黄金均未达标,但金含量≥1克/干吨,应归入26169000.09,适用增值税13%。

三、报关关键事项

(一)规范申报要素

企业须严格按照《海关规范申报目录》申报,黄金矿砂需提供以下信息:

- 品名;

- 加工方法;

- 含水率;

- 成分含量;

- 粒度(通过74μm筛下物比例);

- 来源(原产国及矿区);

- 签约日期;

- 定价方式;

- 是否二次结算;

- 计价日期;

- 滞期费情况。

其中,成分含量和粒度是海关归类的重要依据,须如实填报。

(二)提交必要单证

申报进口黄金伴生矿并申请免征增值税的,须提前向海关提交书面说明,并提供:

- 列明黄金及其他成分含量的商检证书;

- 单独标明黄金价值的合同或发票;

- 海关要求的其他证明文件。

建议企业熟悉国家进出口法律法规及海关监管要求,依法依规申报,确保进口业务顺利开展。