报关单调整后常见问题权威解答

广州海关12360热线汇总企业高频疑问,涉及社会信用代码关联、贸易国填报、价格影响确认等关键事项

近期报关单结构优化调整后,部分企业在申报过程中遇到操作疑问。针对企业集中咨询的问题,现汇总广州海关12360热线官方解答,帮助合规高效申报。

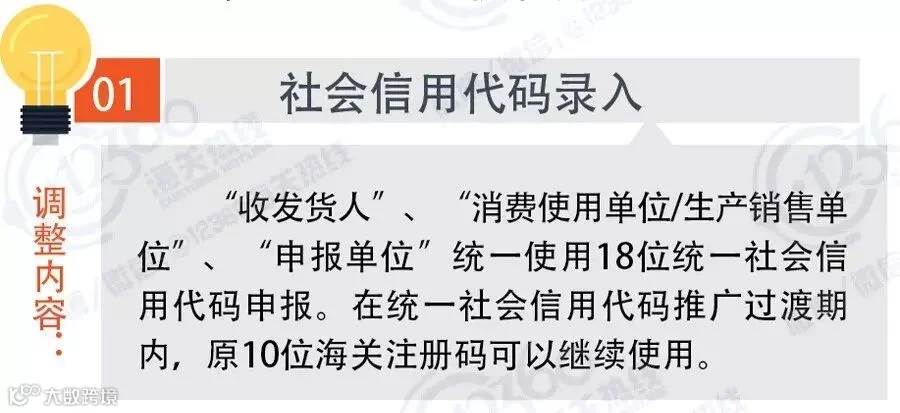

一、请确认企业是否已在海关完成18位社会信用代码备案;未备案的,需按企业信息变更流程办理备案手续;

二、如已完成备案,可联系主管海关企管部门,申请JC2006系统向QP系统的人工数据同步。

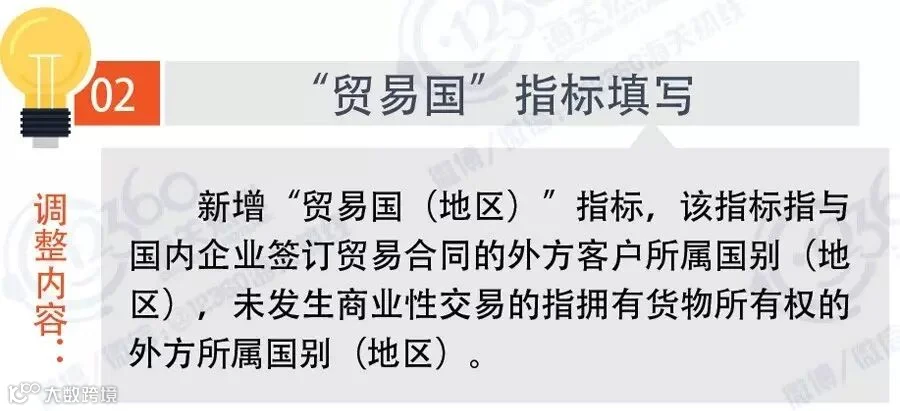

问:国内企业与香港公司签订合同,但货款由法国支付,贸易国应填哪里?货物从境外进入综保区时,进境备案清单已填报实际贸易国。后续从综保区进入国内环节属于境内流通,按“无实际进出境”处理,贸易国应填报“中国”(代码142)。

根据报关单填制规范,贸易国应填报与境内企业签订贸易合同的外方所属国家(地区)。本例中合同主体为香港企业,贸易国应填“香港”。

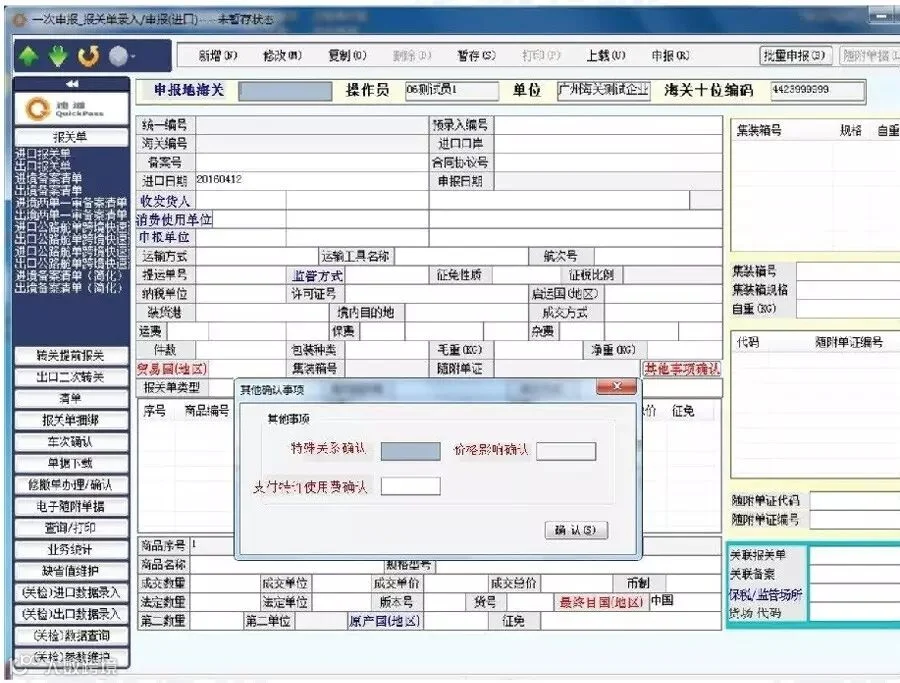

问:一份报关单含多个品牌商品,仅其中一项涉及特许权使用费,应如何勾选?依据海关总署2016年第20号公告,纳税义务人需将成交价格与以下任一价格进行比对:

(一)向境内无特殊关系买方出售的相同或类似货物成交价格;

(二)按《审价办法》倒扣价格法确定的完税价格;

(三)按《审价办法》计算价格法确定的完税价格。

若比对结果显示价格相近,可认定特殊关系未影响成交价格,填报“否”;否则填报“是”。相关比对资料需妥善留存备查。

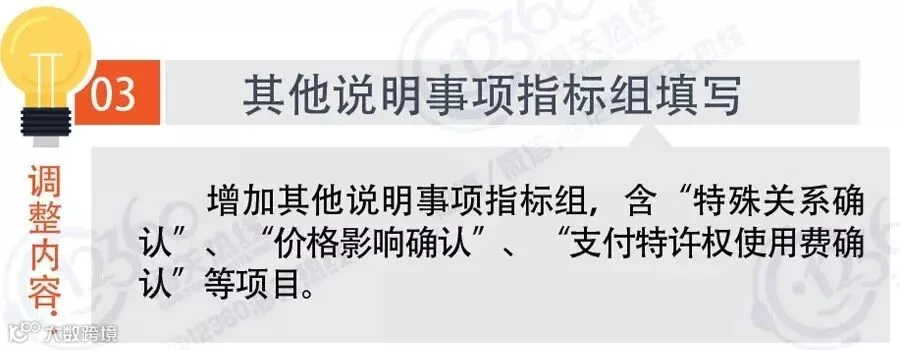

问:贸易合同未列明特许权使用费,但企业通过其他合同实际支付,是否需要填报?只要存在需向卖方或有关方直接或间接支付特许权使用费,且符合《审价办法》第十三条规定的情形,该栏目即应填报“是”。可在报关单“备注栏”注明涉及的品牌及对应项号。

只要存在特许权使用费的支付行为,无论是否在主合同中列明,只要符合《审价办法》第十三条规定,均应填报“是”。

内容来源:广州海关12360

长微博制图:12360海关热线