海关总署推行“两步申报”改革试点

为贯彻落实国务院“放管服”改革要求,优化营商环境,促进贸易便利化,海关总署决定在部分海关开展进口货物“两步申报”改革试点。现将有关事项公告如下:

一、“两步申报”主要内容

在“两步申报”通关模式下,企业分两步完成申报:

第一步:概要申报——企业申报必要信息后,经海关审核同意即可提离货物。

第二步:完整申报——企业在规定期限内补充申报全部信息,并办理缴税等后续手续。

(一)税收担保

对应税货物,企业需提前向注册地直属海关申请税收担保备案,担保额度可循环使用。

(二)概要申报内容

企业需判断进口货物是否涉及禁限管制、检验检疫及税款缴纳情况。

- 非禁限管制且无需检验检疫的,申报9个项目,并确认2个物流项目;若应税,需选择有效担保编号。

- 属禁限管制的,增加申报2个项目。

- 依法需检验或检疫的,增加申报5个项目(详见附件1)。

(三)完整申报要求

企业须自运输工具申报进境之日起14日内完成完整申报,办理缴税等手续。税款缴库后,担保额度自动恢复。若概要申报时未申报纳税,但实际需纳税的,应按报关单撤销相关规定处理。

(四)加工贸易及特殊监管区域申报

使用金关二期系统进行“两步申报”时,概要申报环节不使用保税核注清单;完整申报环节仍由保税核注清单生成报关单。

(五)申报填制规范

报关单项目填制依据《海关总署关于修订〈中华人民共和国海关进出口货物报关单填制规范〉的公告》(2019年第18号)执行。

(六)申报模式并行

试点期间保留现有申报模式,企业可自主选择“两步申报”或传统申报方式。

二、试点海关范围

- 满洲里海关隶属十八里海关

- 杭州海关隶属钱江海关驻下沙办事处、舟山海关

- 宁波海关隶属梅山海关

- 青岛海关隶属烟台海关驻港口办事处、驻机场办事处

- 深圳海关隶属深圳湾海关、蛇口海关

- 黄埔海关隶属新港海关、穗东海关

三、试点适用条件

企业适用“两步申报”须同时满足以下条件:

- 境内收发货人信用等级为一般信用及以上;

- 货物经由试点海关实际进境;

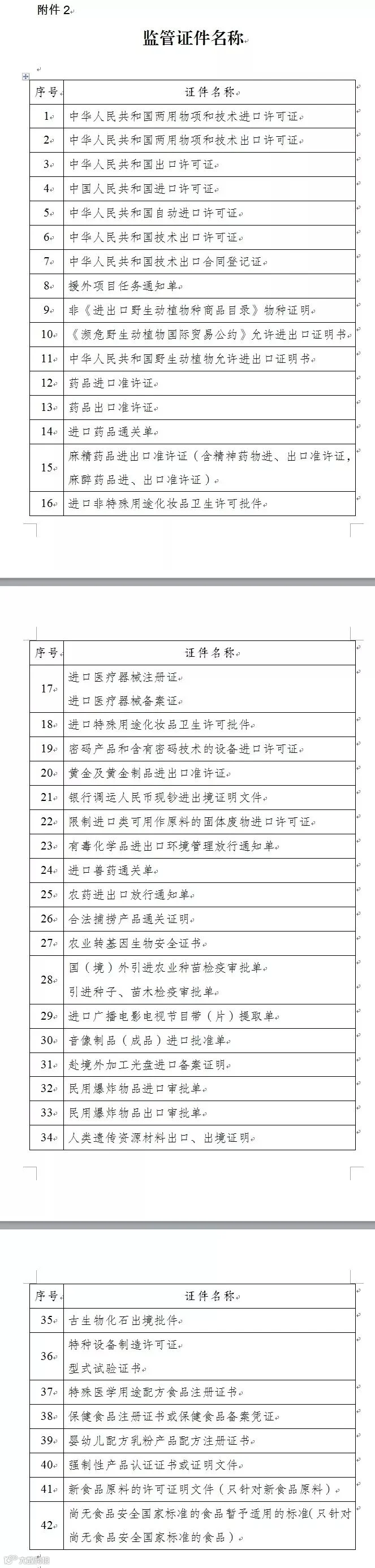

- 所涉监管证件已实现联网核查(见附件2)。

转关业务暂不适用“两步申报”模式。

本公告自2019年8月24日起实施。

特此公告。

附件1:概要申报项目

- 基本申报项目(9项):境内收发货人、运输方式/运输工具名称及航次号、提运单号、监管方式、商品编号(6位)、商品名称、数量及单位、总价、原产国(地区)。

- 物流相关项目(2项):毛重、集装箱号。

- 禁限管制增加项目(2项):许可证号/随附证件代码及编号、集装箱商品项号关系。

- 检验检疫增加项目(5项):产品资质(许可/审批/备案)、商品编号(10位)+检验检疫名称、货物属性、用途、集装箱商品项号关系。

附件2:已实现联网的监管证件

海关总署

2019年7月31日