保税混矿完税价格申报要点解析

聚焦自用混矿估价与提货奖惩费用处理

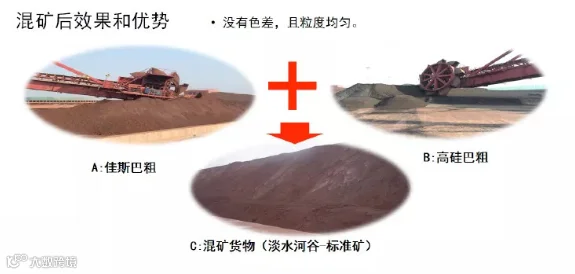

导语:保税混矿是指在特殊监管区域内,企业对以保税方式进境的铁矿砂进行物理混合加工后复运出区或离境的业务。该模式通过港区保税堆场实现不同品质矿砂的优化配比,相当于将境外矿山和加工厂“搬”到国内港口,有助于降低国内外企业的采购、物流成本及供应链管理难度。

那么,在开展保税混矿过程中,如何准确申报完税价格?特别是涉及自用货物估价及提货奖励、扣款等情形时,应如何处理?以下是海关相关规定的核心解读。

一、提货出区自用的保税混矿如何确定完税价格?

若企业将在特殊区域内混合后的矿产品提货出区自用,未发生销售行为,则无法依据实际成交价格确定完税价格。根据《中华人民共和国海关审定内销保税货物完税价格办法》(海关总署令第211号)相关规定:

- 第十一条明确:内销保税货物以运出区域时的“内销价格”为基础审定完税价格;

- 第十三条指出:无内销价格的,海关依次采用以下方法估定完税价格:

- 相同货物成交价格;

- 类似货物成交价格;

- 第一级销售环节单位价格,并扣除境内运输费、利润、关税等;

- 料件成本+加工费+合理利润+国际运费及保险费;

- 其他合理方法。

因此,对于提货自用、无销售行为的保税混矿,因缺乏内销价格,应按照上述规定依次适用估价方法,不能直接以原始进口矿石(A矿、B矿)的成本总和作为C矿的出区价格。

采用相同或类似货物成交价格法时,需注意时间节点为“同时或大约同时”向境内销售的情形。

二、晚提货扣款与早提货奖励是否计入完税价格?

部分企业在采购合同中约定提货激励机制:按时或提前提货可获得奖励(早提货奖励),逾期未提则需支付额外费用(晚提货扣款)。此类费用是否应计入完税价格?

根据海关规定,上述费用不属于货物成交价格的组成部分。原因如下:

- 交易完成后,货物所有权已转移至买方;

- 奖惩条款旨在调节物流安排、减少堆存成本,属于履约管理措施,非成交条件;

- 依据《内销保税货物完税价格办法》第十一条,能够单独列明的仓储费、运输及相关费用不计入完税价格。

因此,无论是晚提货扣款还是早提货奖励,均不计入完税价格。

温馨提示

- 早提货奖励虽不计入完税价格,但也不得从申报价格中扣除;

- 大宗商品交易中常伴随低比例附加费用(如代理费、调整费等),易被忽略导致申报错误。建议企业严格审核结算明细,据实向海关申报;

- 如有疑问,可拨打海关12360服务热线咨询。

供稿单位:福州海关