进出境修理物品申报指南:适用范围、期限及征税要点解析

监管方式代码“1300”,企业需重点关注申报规范与合规要求

进出境修理物品,监管方式代码为“1300”,指因维护或修理需要进出境的货物及物品,简称“修理物品”。该监管方式适用于特定情形下的维修业务,为帮助企业准确申报,现将关键申报要点整理如下。

一、适用范围与排除情形

适用范围:

- 各类进出境维修的货物,以及维修过程中所需的原材料、零部件。

- 保税区、综合保税区、出口加工区等海关特殊监管区域内企业,与境外之间或境内(区外)之间进出的检测、维修货物。

不予适用情形:

- 按加工贸易保税管理的进境维修业务。

- 加工贸易项下的料件或成品退换,应分别使用来料料件退换(0300)、来料成品退换(4400)、进料料件退换(0700)、进料成品退换(4600)等监管方式。

- 从境外有偿借用的飞机替换件,按租赁贸易监管;无偿借用且经审批的,按暂时进出境货物(2600)监管。

- 特殊区域内设备运往境内测试、检验或委托加工后复运回区的,应填报“暂时进出境货物”(2600)。

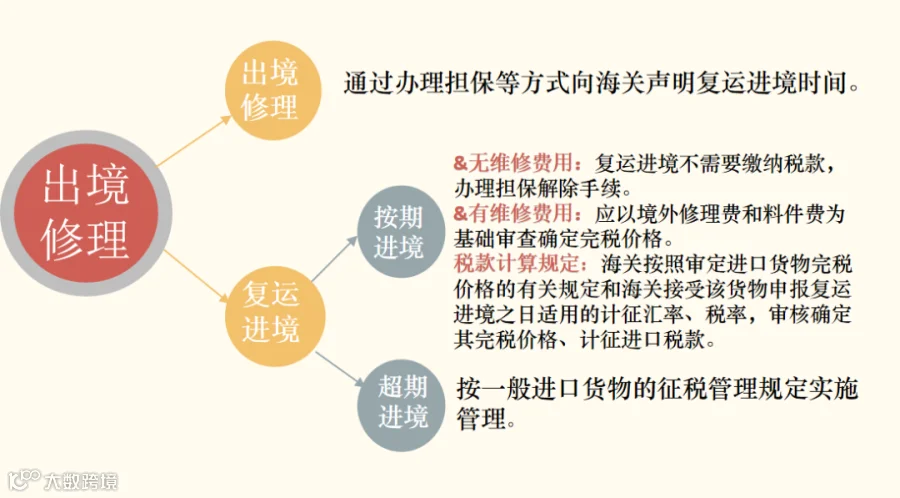

二、进出境期限规定

修理物品的进出境期限由海关根据合同内容及实际情况核定。如需延期,须在原定期限届满前向海关申请办理延期手续。延长期满后,相关物品应及时复运出境或复运进境。

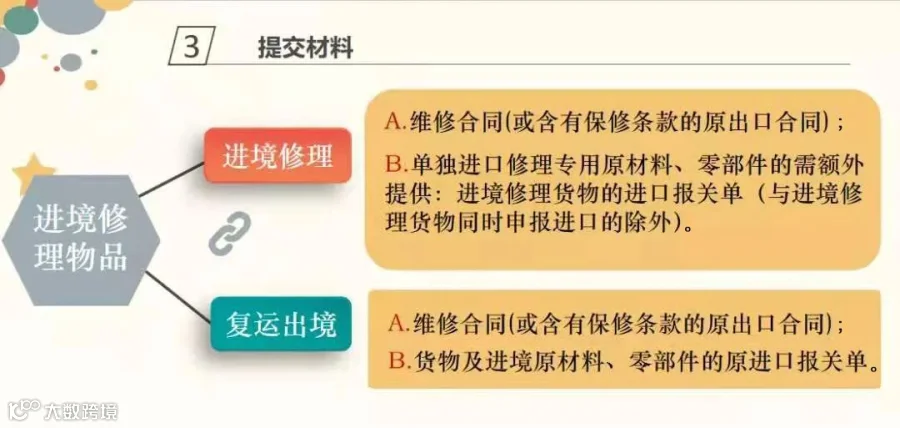

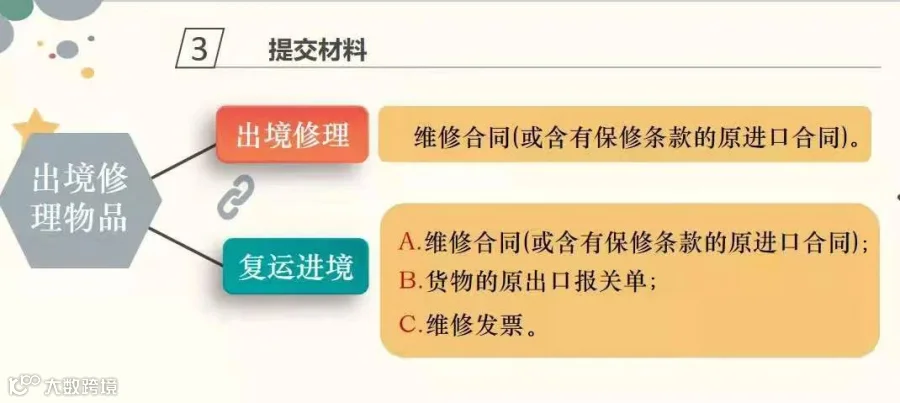

三、申报随附材料要求

进境修理:需提交维修合同、发票、提单、原出口报关单等相关文件,明确维修内容、费用及期限。

出境修理:需提供维修协议、出口报关资料、设备状况说明等,确保信息真实完整。

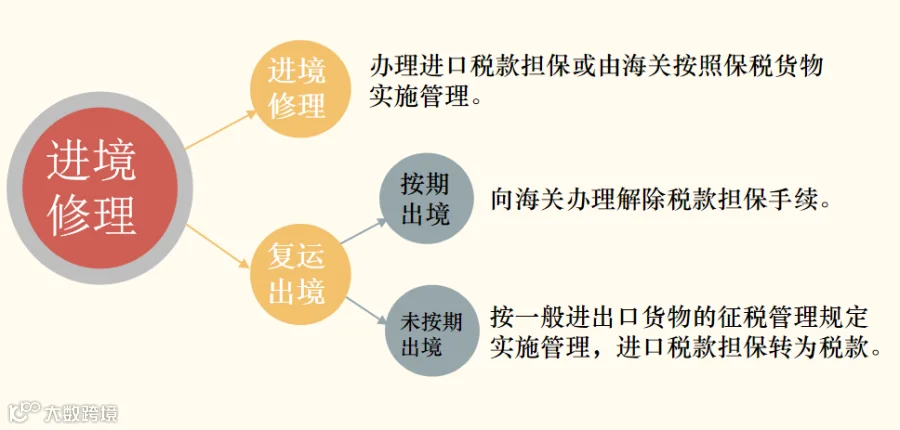

四、征税规则

进境修理:复运进境时,海关对维修费和材料费征收进口税。若保修期已过或合同未明确保修条款,即使外方免费维修,也视为有偿服务,需依法征税。

出境修理:复运进境时,仅对境外产生的修理费和更换件费用征税,原始设备价值不重复计税。

五、常见问题解答

维修用仪器能否按“修理物品”申报?

不可以。“修理物品”仅适用于维修对象本身及所需原材料、零部件。配套使用的检测、调试、修理工具应按“暂时进出境货物”申报。

进境维修后剩余的零部件如何处理?

剩余原材料和零部件必须随修理完毕的货物一同复运出境,不得擅自留置境内。

合同无保修条款但外方免费维修,是否需缴税?

需要。若合同未明确保修期或已超出保修期,即便为免费维修,仍视为有偿服务,复运进境时应对修理费依法征税。

供稿单位:天津海关