海运附加费如何申报?这些要点必须掌握

准确申报成交方式与运杂费,避免漏报风险

受疫情影响,各船公司在上调基础运费的同时增设了低硫费、拥堵附加费、旺季附加费等多项附加费用。特别是在EXW、FOB等成交方式下,运输及相关费用种类繁多且随市场波动频繁调整,企业若对计税政策了解不足,易出现仅申报基础运费而漏报附加费用的情况,导致完税价格申报不实。

那么,如何准确申报成交方式?新增的附加费用中哪些应计入完税价格?以下是关键要点解析。

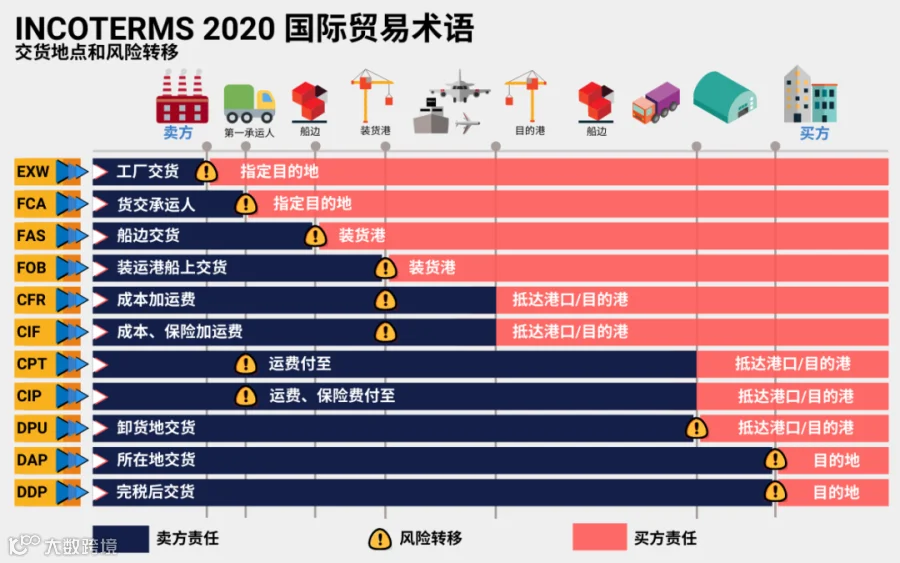

一、常见国际贸易成交方式

根据国际商会《国际贸易术语解释通则》(INCOTERMS 2020),国际贸易中共有11种成交方式。企业在进出口过程中需明确交易条款,合理划分买卖双方的责任与费用承担。

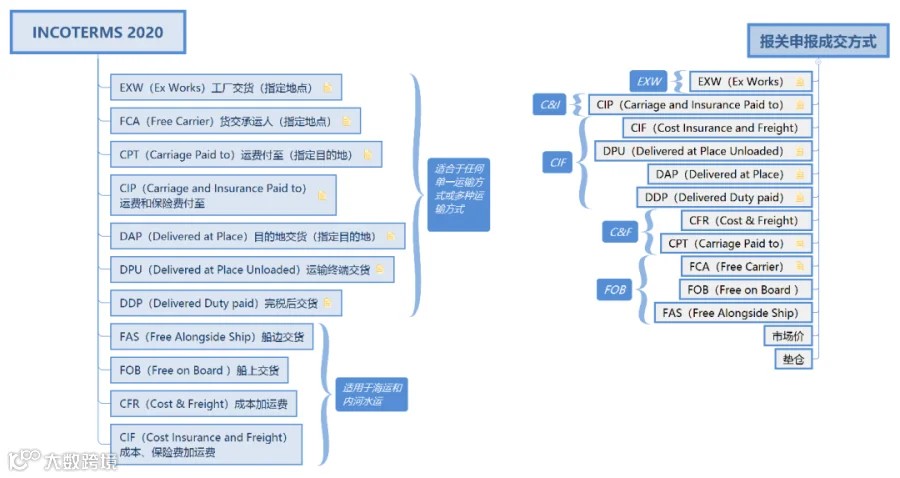

二、报关单中成交方式的准确填报

海关申报系统中的成交方式共7类:CIF、C&F、FOB、C&I、市场价、垫仓、EXW。企业应根据实际贸易合同条款,对照《成交方式代码表》正确选择填报。

主要成交方式对应关系如下:

简要归纳:

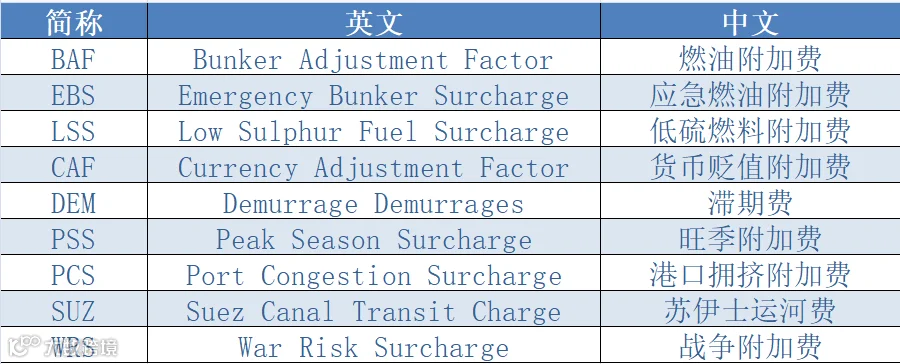

三、海运费及附加费的申报标准

货代账单中常见的费用包括海运费、燃油附加费、低硫附加费、货币贬值附加费、订舱费、单证费等。是否需要向海关申报,取决于其是否属于应税项目。

海运附加费是船公司为弥补运营成本而在基本运费之外加收的费用。种类多样,名称各异,申报时应确认是否为“ALL IN”价(即包含所有海运相关费用)。

判断附加费是否应计入完税价格的原则:

- 费用与运输过程直接相关;

- 费用发生于货物运抵中国境内输入地点起卸前;

- 买方实际支付但未包含在申报价格中;

- 申报价格应按实际或应付金额据实计算。

四、申报错误或漏报的补救措施

进口企业应在申报前仔细核对合同、发票等随附单证,加强与货代、报关行沟通,防止成交方式错误或运杂费漏报。

如发现申报问题,应及时采取以下措施:

- 货物放行前:可主动向海关提交证明材料,申请修改报关单内容。

- 货物放行后:依据《中华人民共和国海关稽查条例》及相关公告规定,通过“主动披露”方式报告违规行为,纠正错误,争取减免行政处罚。

供稿单位:青岛海关