主动披露申报指南

政策解读与操作指引

“主动披露”是中国海关推动贸易便利化、促进企业诚信体系建设的重要举措,体现“守法容错、宽严相济”的执法理念。企业通过主动自查并报告违规行为,可享受行政处罚从轻、减免滞纳金、信用记录不纳入等多项政策红利,有助于规范经营、防范风险,构建海关与企业间的互信机制。

一、什么是主动披露

指与进出口货物直接相关的企业、单位主动向海关书面报告其违反海关监管规定的行为,并接受处理。

二、主动披露的三大优势

1. 行政处罚从轻或免罚

- 依据《海关稽查条例实施办法》(署令〔2016〕230号),主动披露的,海关应从轻或减轻处罚;违法行为轻微且及时纠正、未造成危害后果的,不予行政处罚。

- 根据海关总署2019年第161号公告,涉税违规行为符合以下情形之一的,不予行政处罚:

- 在违规发生之日起3个月内主动披露并消除后果;

- 3个月后披露,但漏缴税款占比低于10%或金额在50万元以下,且已补缴。

2. 可申请减免税款滞纳金

- 依据海关总署2015年第27号及2017年第32号公告,企业自查发现少缴、漏缴税款并主动补缴的,海关可依法减免滞纳金。

3. 信用管理不受影响

- 根据海关总署2019年第161号公告,主动披露后被处以警告或50万元以下罚款的,不列入企业信用记录。

- 认证企业在立案调查期间,海关不暂停其适用的便利化管理措施。

三、如何申请主动披露

1. 受理机关:企业注册地或申报地海关。

2. 申请方式:可通过纸质材料或“互联网+海关”系统提交。

3. 所需材料:《主动披露报告》及相关证明材料,包括报关单证、合同、发票、会计账簿、生产记录、审计报告等。

“互联网+海关”操作流程:

- 登录海关总署官网,点击“互联网+海关”入口。

- 进入“企业管理和稽查”模块,选择“企业稽核查”。

- 使用企业电子口岸法人卡登录系统(操作员卡仅可查看通知);建议使用谷歌浏览器并按提示安装插件。

- 点击“稽核查功能开通”,签署《企业同意书》,开通办理权限。

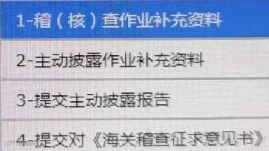

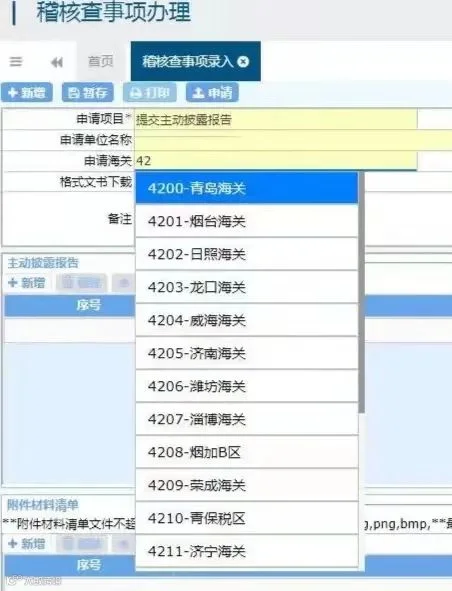

- 选择“稽核查事项录入”,在“申请项目”中选择“3-提交主动披露报告”。

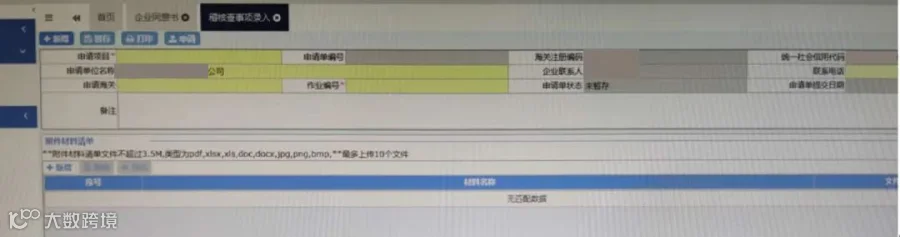

- 填写关区代码,在“主动披露报告”和“附件材料清单”中上传资料,注意格式要求。

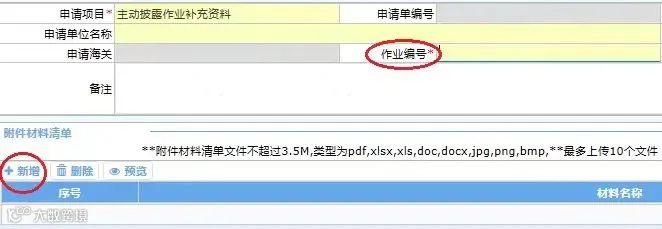

- 如需补充材料,选择“2-主动披露作业补充资料”,输入作业编号后上传附件。

四、不适用主动披露的情形

- 海关已掌握违法线索的;

- 海关已通知实施稽查的;

- 报告内容严重失实或隐瞒其他违法行为的。

供稿单位:青岛海关