市场监管总局等五部门发布《企业注销指引(2021年修订)》

明确企业退出市场程序及法律责任,优化注销流程便利市场主体退出

为落实国务院完善市场主体退出制度的工作要求,进一步提升企业注销便利化水平,市场监管总局、人力资源社会保障部、商务部、海关总署、税务总局联合发布2021年第48号公告,修订并公布《企业注销指引(2021年修订)》,为企业退出市场提供更具操作性的行政指导。

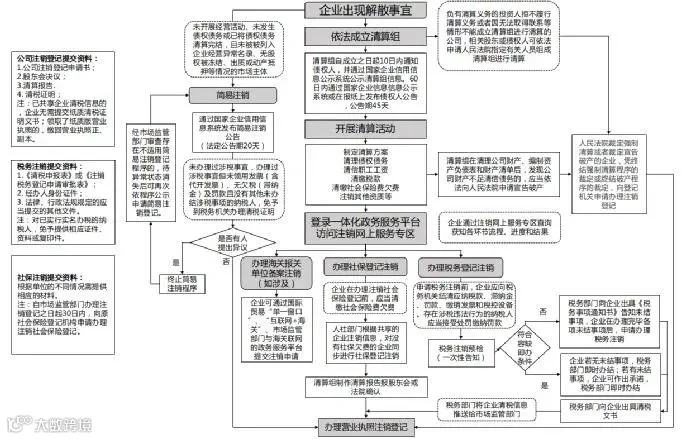

一、企业退出市场基本程序

企业终止经营需经历决议解散、清算分配和注销登记三个阶段。依据《公司法》等法律法规,公司在正式终止前须依法解散、成立清算组进行清算,清理财产、清缴税款、清偿债务、支付职工工资及社保费用,清算结束后编制清算报告,并向登记机关申请注销登记,公告公司终止。

二、解散情形

企业解散分为自愿解散与强制解散两类:

- 自愿解散:包括公司章程规定的营业期限届满、股东会或股东大会决议解散、公司合并或分立等情形。有限责任公司须经代表三分之二以上表决权的股东通过;股份有限公司须经出席会议股东所持表决权的三分之二以上通过。国有独资公司由国有资产监督管理机构决定,重要企业须报本级人民政府批准。

- 强制解散:包括行政决定解散(如吊销营业执照、责令关闭)和司法判决解散。当公司经营管理严重困难,继续存续将损害股东利益且无法通过其他途径解决时,持有10%以上表决权的股东可向法院提起解散诉讼。

三、清算程序

除因合并、分立而解散外,企业均应进行清算。

- 成立清算组:自解散事由出现之日起15日内成立。有限责任公司由股东组成,股份有限公司由董事或股东大会确定人员组成。逾期未成立的,债权人可申请人民法院指定清算组。

- 公告清算信息:清算组成立后10日内,通过国家企业信用信息公示系统公告清算组信息,并通知债权人;60日内通过报纸或公示系统发布债权人公告,公告期为45日。

- 开展清算活动:包括清理资产、编制资产负债表和财产清单;处理未了结业务;清缴海关、税务相关税费,办理发票缴销、税控设备注销、出口退(免)税结清等手续;接受涉税违法处罚;清理债权债务;处置剩余财产。

- 分配公司财产:在支付清算费用、职工工资、社会保险费、法定补偿金、税款及清偿债务后,剩余财产按出资比例(有限责任公司)或持股比例(股份有限公司)分配。清算期间不得开展与清算无关的经营活动。

- 制作清算报告:清算结束后,清算组应编制清算报告,提交股东会、股东大会或法院确认,并报送登记机关申请注销登记。

四、注销登记流程

(一)普通注销流程

适用于所有类型企业,主要包括以下步骤:

- 税务注销:

- 未办理涉税事宜的纳税人,凭营业执照可即时取得清税文书;

- 符合条件的纳税人可适用“容缺承诺”机制,资料不全时作出承诺后即时办结;

- 破产企业凭法院终结破产程序裁定书可即时取得清税文书;

- 税务注销后,“委托扣款协议”自动终止,无需单独申请。

- 企业登记注销:提交注销申请书、股东会决议、清算报告、清税证明等材料。已实现信息共享的地区,无需提交纸质清税证明。国有独资公司还需提供国资监管机构或政府批准文件;有分支机构的企业须提交分支机构注销证明。

- 社保登记注销:自企业注销登记之日起30日内,向原社保登记机构申请注销,并清缴欠费。

- 海关备案注销:涉及报关业务的企业可通过“单一窗口”或“互联网+海关”平台提交申请,也可通过市场监管与海关联网的“一网”服务平台办理。存在欠税或未结事项的,须先办结海关手续再申请企业注销。

(二)简易注销流程

- 适用对象:未发生债权债务或已清偿完毕的市场主体(不含上市股份有限公司)。不适用情形包括:外资准入特别管理企业、列入异常名录或失信名单、股权被冻结或抵押、正在被调查、分支机构未注销、曾被终止简易注销程序等。

- 办理流程:

- 企业在“一网”服务平台或国家企业信用信息公示系统发布拟注销公告,公示期20日;

- 公示期内,利害关系人可通过系统提出异议;

- 税务部门通过信息共享核查涉税情况,对符合条件的不提异议;

- 公示期满无异议的,企业应在20日内申请注销登记,宽展期最长不超过30日。

- 个体工商户简易注销:实行“两证整合”的个体工商户无需公示和提交承诺书。市场监管部门在受理申请后1个工作日内推送信息至税务等部门,相关部门10日内反馈意见,无异议的及时办理注销。

五、特殊情况处理指引

- 股东失联或不配合:经书面及公告通知后,召开股东会形成合法决议并成立清算组,可申请注销。

- 无法自行组织清算:相关股东或债权人可申请法院指定清算组。清算中发现资不抵债的,应依法申请破产。凭法院终结强制清算或破产程序裁定,可直接申请注销。

- 证照或公章遗失:营业执照遗失的,可在公示系统发布遗失公告后直接申请注销;公章遗失的,由全体股东签字或清算组负责人确认,非公司企业由上级单位法定代表人签字盖章确认,可不加盖公章。

- 股东已注销:由其上级主管单位、合法继受主体或原登记在册股东依法办理注销手续。

- 其他情形:

- 被吊销但未换发统一社会信用代码执照的企业,可用赋码后的统一社会信用代码办理注销;

- 被吊销或撤销登记的,应在15日内申报税务注销;

- 处于税务非正常状态的,需先解除状态。若非正常期间所有申报均为零申报,税务机关可批量处理。

六、注销法律责任提示

企业及清算责任主体须依法履行注销义务,否则将承担相应法律责任:

- 清算组未履行通知公告义务,导致债权人未申报债权的,清算组成员承担赔偿责任;

- 执行未经确认的清算方案造成损失的,清算组成员承担赔偿责任;

- 股东、董事、控股股东未及时启动清算,导致财产损失的,在损失范围内对公司债务承担赔偿责任;

- 因怠于履行义务致账册、文件灭失,无法清算的,对公司债务承担连带清偿责任;

- 恶意处置财产或以虚假清算报告骗取注销的,应对公司债务承担赔偿责任;

- 未经清算即注销,导致无法清算的,相关责任人对公司债务承担清偿责任;

- 注销时承诺承担责任的,债权人可主张其承担民事责任;

- 公司财产不足以清偿债务的,未缴出资股东在未缴出资范围内承担连带责任;

- 清算组成员违反规定造成损失的,承担赔偿责任;

- 隐瞒真实情况、弄虚作假办理注销的,登记机关可撤销注销并将企业列入严重违法失信名单;

- 未按规定期限办理税务注销的,处以罚款;

- 偷税行为将被追缴税款、滞纳金,并处50%至5倍罚款,构成犯罪的依法追究刑事责任。