综合保税区增值税一般纳税人资格试点政策解读

税收与海关监管政策要点及企业适用指南

2019年1月,国务院印发《关于促进综合保税区高水平开放高质量发展的若干意见》(国发〔2019〕3号),明确提出在综合保税区拓展国内国际两个市场,稳妥推广增值税一般纳税人资格试点。国家税务总局、财政部、海关总署联合发布2019年第29号公告,全面扩大试点范围。2022年4月1日起施行的《中华人民共和国海关综合保税区管理办法》(署令第256号)进一步明确,区内开展增值税一般纳税人资格试点的企业按相关政策执行。

2019年1月,国务院印发《关于促进综合保税区高水平开放高质量发展的若干意见》(国发〔2019〕3号),明确提出在综合保税区拓展国内国际两个市场,稳妥推广增值税一般纳税人资格试点。国家税务总局、财政部、海关总署联合发布2019年第29号公告,全面扩大试点范围。2022年4月1日起施行的《中华人民共和国海关综合保税区管理办法》(署令第256号)进一步明确,区内开展增值税一般纳税人资格试点的企业按相关政策执行。

税收政策要点

一、试点企业采购货物税收政策• 暂免进口关税和进口环节税:适用于进口自用设备(含机器设备、基建物资、办公用品)。

• 保税:从境外或海关特殊监管区域/场所进入试点区域的保税货物;区内非试点企业或其他试点企业销售的未经加工的保税货物。

• 缴纳增值税、消费税:区外企业销售给试点企业的水、电、气、蒸汽等货物,按规缴税,不再享受出口退税。

二、试点企业销售货物税收政策

二、试点企业销售货物税收政策1. 缴纳增值税、消费税: - 向境内区外销售的货物; - 向保税区或不具备退税功能的保税监管场所销售的货物(未经加工的保税货物除外); - 向区内其他试点企业销售的货物(未经加工的保税货物除外)。 2. 缴纳进口税收:若销售货物中含有保税成分,需按保税货物入区时状态申报缴纳进口税,并补缴缓税利息。 3. 保税:向海关特殊监管区域或保税场所销售的未经加工的保税货物。 4. 适用出口退(免)税: - 离境出口的货物; - 向具备退税功能的特殊监管区域或场所销售的货物; - 向区内非试点企业销售的货物; - 未经加工的保税货物离境出口,实行增值税、消费税免税。

海关监管政策要点

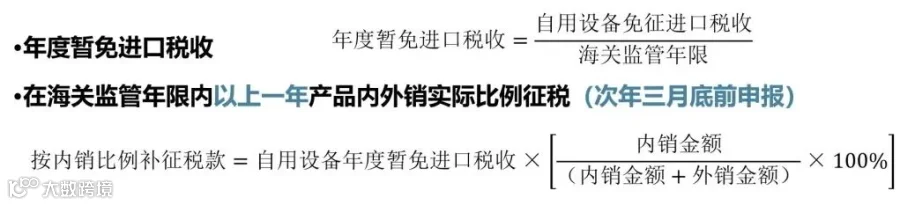

1. 进口自用设备:纳入设备账册管理,年度暂免进口税收;监管期内按上年内销比例补征税款;监管期满自动解除。监管年限为:船舶、飞机8年,机动车辆6年,其他货物3年。 2. 保税货物:设立一般纳税人专用电子账册,规范进出管理。 3. 非保税货物:不采用报关单或备案清单方式办理进出区手续,由企业自行管理并如实记录进、出、转、存情况,资料留存至少三年。 4. 内销与外销金额界定: - 内销金额:向税务部门申报的增值税应税销售收入; - 外销金额:包括离境出口、向具备退税功能的特殊监管区域/场所销售,以及向区内非试点企业销售的货物金额。