进口珍珠及制品通关指南:归类、申报与关税政策详解

了解珍珠分类、规范申报要素及适用税率,助力合规高效通关

珍珠以其温润优雅的特质深受消费者喜爱。由于国内产量有限,部分高品质珍珠需依赖进口。本文结合《中华人民共和国进出口税则》,系统梳理进口珍珠及其制品的归类原则、规范申报要素及优惠关税政策,帮助企业掌握通关要点。

珍珠的基本分类

珍珠主要分为天然珍珠和养殖珍珠两类。天然珍珠在贝类或海螺中自然形成,极为稀有;市场上流通的绝大多数为养殖珍珠。

养殖珍珠进一步分为淡水珍珠和海水珍珠。海水珍珠因光泽更佳、形状更圆润规整,通常价格高于淡水珍珠。其中,黑珍珠因其稀缺性,在税则中单独列名,价值较高。

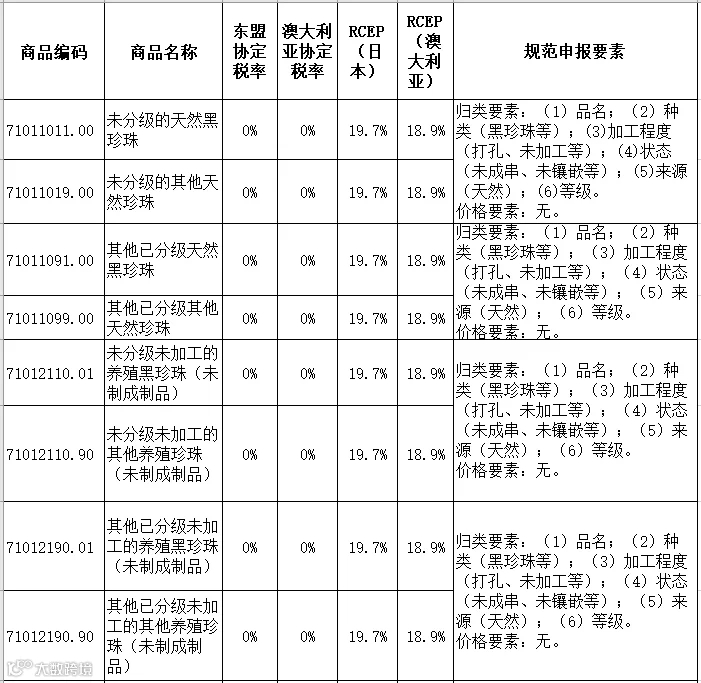

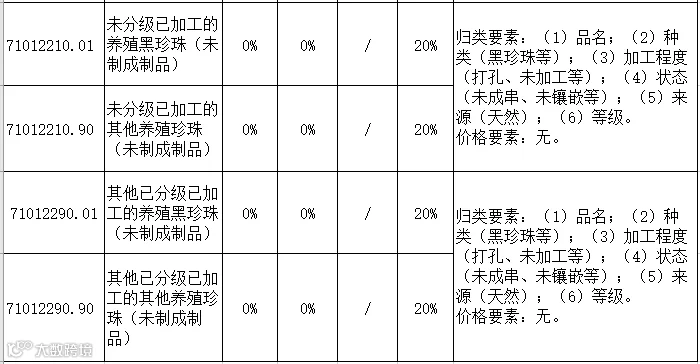

整颗珍珠的归类与申报

整颗珍珠应归入税则号列7101项下,具体根据是否为天然、养殖、种类(如黑珍珠)等进行细分。从部分国家和地区进口可享受优惠关税待遇。

特别提示:散装珍珠粉若完全由珍珠加工而成且无添加剂,应归入7101项下;若已配定剂量,符合中药标准并取得药字号批准文号,可用于口服或外用,则应归入税则号列3004.9059。

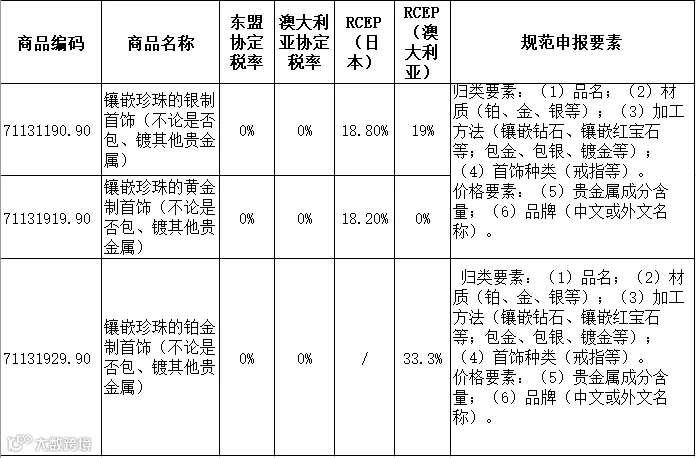

镶嵌珍珠的首饰归类

珍珠常被镶嵌于贵金属制成精美饰品。此类镶嵌珍珠的贵金属首饰应归入税则第7113项下。申报时需准确填报材质、珍珠类型、加工工艺等规范要素。

海关提醒:上述规定适用于一般贸易方式进口的珍珠及其制品,个人携带或邮寄物品不适用此归类与申报要求。

以上内容仅供参考,转载请注明来源“12360海关热线”

部分图片源自网络

供稿单位:黄埔海关