警惕!这些运保费漏报情形易被海关处罚

完税价格应包含运输及相关费用、保险费,企业须如实申报避免合规风险

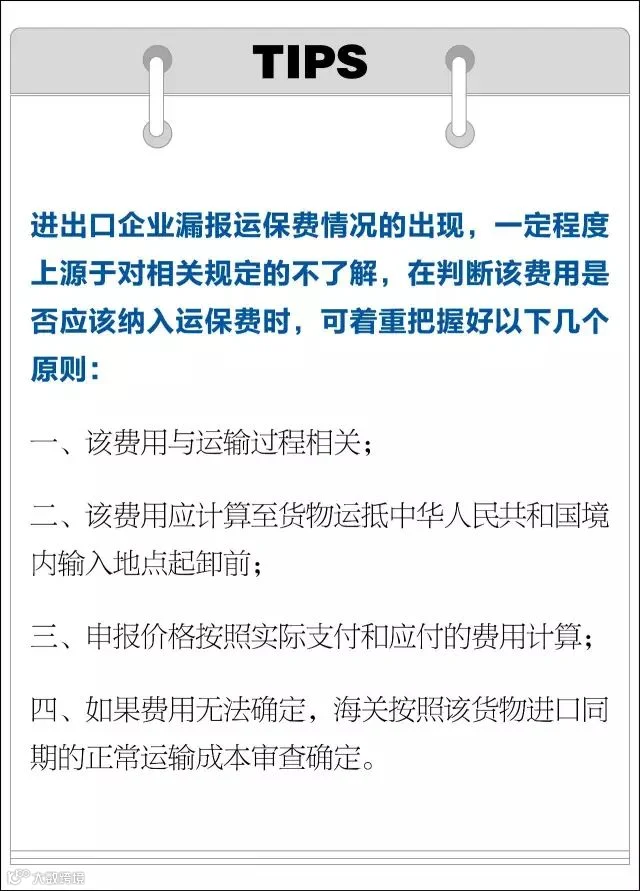

企业在进口过程中漏报运保费是海关稽查中的常见问题。尽管涉及金额通常不大,但因容易被忽视,可能导致企业面临行政处罚。

根据《中华人民共和国海关审定进出口货物完税价格办法》第五条规定:进口货物的完税价格,由海关以该货物的成交价格为基础审查确定,并应当包括货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费。

以下为几种典型且易被忽略的运保费漏报情形,企业应对照自查:

部分进口企业在货物抵达最终入境口岸前存在中转运输行为,例如珠三角地区企业常通过香港转运。从香港至内地港口之间的境内起卸前运费,常因被视为“境内段”而被漏报。

部分贸易合同仅约定运费,保险费由企业另行支付。此类未在合同中体现的独立投保费用,易在申报时遗漏,但仍属于应计入完税价格的项目。

除基本运费外,船公司可能收取燃油附加费、港口拥挤费、仓储费等与运输相关的附加费用。上述费用均属运输过程中的实际支出,按规定应计入完税价格并如实申报。

在实际运费难以准确确定的情况下,企业可能采用估算金额申报。但后续实际支付与预估之间的差额部分,也需及时向海关补充申报,否则构成漏报风险。

部分企业对CIF(到岸价)和FOB(离岸价)等国际贸易术语理解不清,误将FOB成交货物申报为CIF,导致价格构成错误,违反海关监管规定而受罚。

建议企业加强报关环节审核,明确与货代、报关行之间的费用划分,确保所有与运输及保险相关的实际支出均纳入申报范围。如发现漏报情况,应及时主动向海关补报,防范合规风险。

文章来源:海关发布