减免税货物税款担保办理流程详解

2021年3月起实施新规,申报前须知操作要点

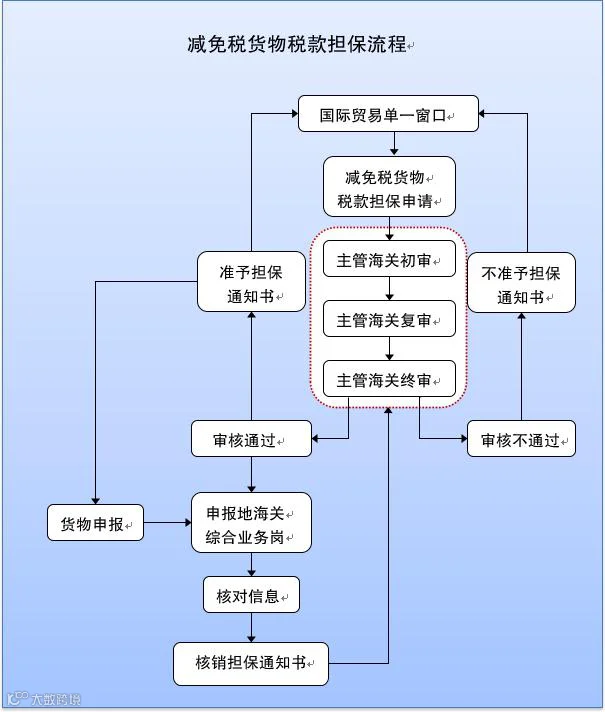

自2021年3月1日起,《办法》第三章关于减免税货物税款担保的相关规定及办理流程已作出重大调整。结合同步上线的减免税担保管理模块,现就相关办理流程进行专业梳理与解读。

一、可申请税款担保的情形

- 进出口税收优惠政策或其实施措施中明确允许申请的;

- 主管海关已受理减免税审核确认申请但尚未办结的;

- 相关政策已获国务院批准,具体措施未明,主管海关可确认申请人符合享受政策条件的;

- 经海关总署核准的其他情形。

二、申请时间要求

应在货物完整申报前向主管海关提交税款担保申请。

三、所需提交材料

- 《减免税货物税款担保申请表》(依据海关总署2021年第16号公告附件4);

- 单位主体资格证明文件,如事业单位法人证书、社会团体登记证书等;

- 进出口合同、发票及相关产品资料;

- 政策文件中明确允许申请税款担保的依据材料。

例如:新申请享受重大技术装备进口税收政策的企业,若年度资格名单尚未发布,可凭工业和信息化部出具的《申请享受重大技术装备进口税收政策受理通知书》办理担保手续。

四、系统操作流程

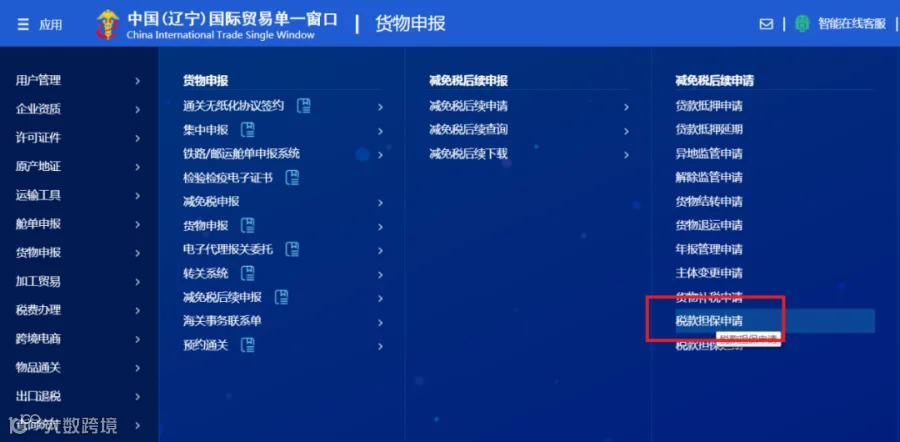

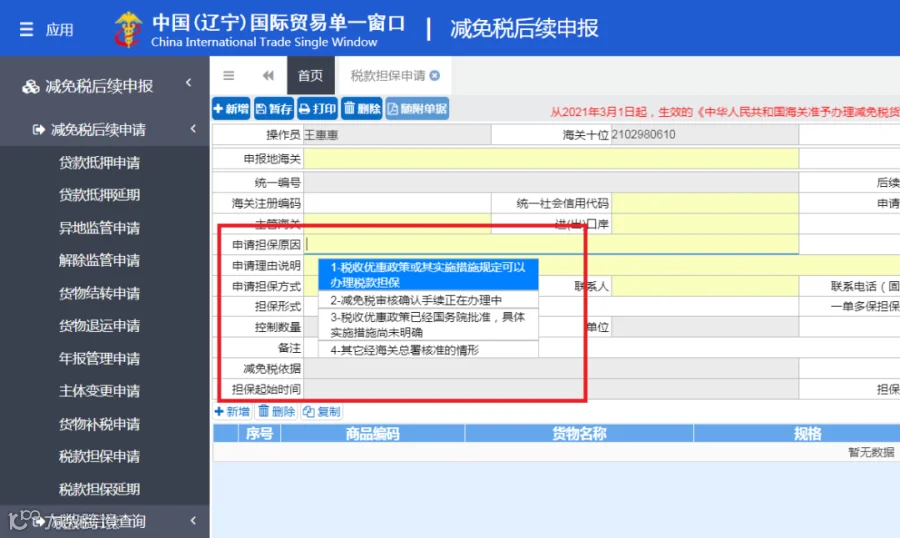

- 提交申请:登录“单一窗口”→货物申报→减免税后续申报→税款担保申请。注意准确选择担保原因(四选一),2021年3月31日前仅支持一单一保。

- 海关审核:主管海关完成审核后,对符合条件的出具《准予担保通知书》。

- 查看回执:申请人可通过“单一窗口”查询审核结果,无需领取纸质通知书。

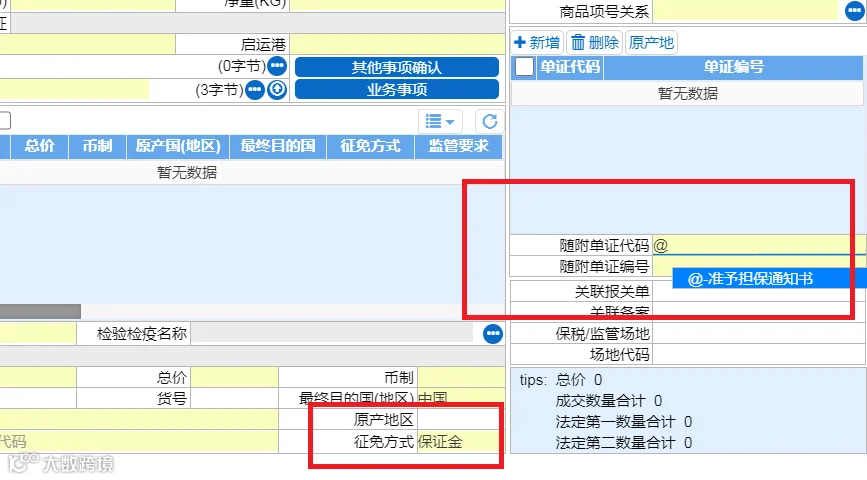

- 报关操作:填报报关单时,在“随附单证”栏选择“@准予担保通知书”,填写编号;“征减免方式”选择保证金(代码6)或保函(代码7)。

- 提供海关认可的财产或权利,办理先予放行手续。

- 按规定保管和使用凭保进口货物。

- 准予担保期限届满前,主管海关可视情况主动延期一次,申请人无需另行申请(重大变化)。

- 取得《征免税确认通知书》后,向申报地海关办理解除担保手续。

五、原有《准予担保证明》是否有效?

2021年3月1日前已出具的《准予担保证明》继续有效。报关时无需在随附单证栏填写编号,由海关关员收取纸质件并按原规定办理。如需延期,须向主管海关申请作废并重新办理。