加工贸易成品退换操作指南

海关详解申报流程及注意事项

加贸企业A

客户反映出口产品存在瑕疵需退换,如何在金二系统中办理相关手续?海关对此作出详细说明。

基本概念

什么是成品退换?

在来料或进料加工手册、电子账册执行期间,因品质、规格等原因导致出口成品需退运进境,经加工、维修或更换同类商品后复出口的,可凭退换合同在同一手(账)册下按“成品退换”方式管理。

申报环节

如何申报成品退换?

- 来料成品退换:报关时选用贸易方式“来料成品退换(4400)”;

- 进料成品退换:报关时选用贸易方式“进料成品退换(4600)”。

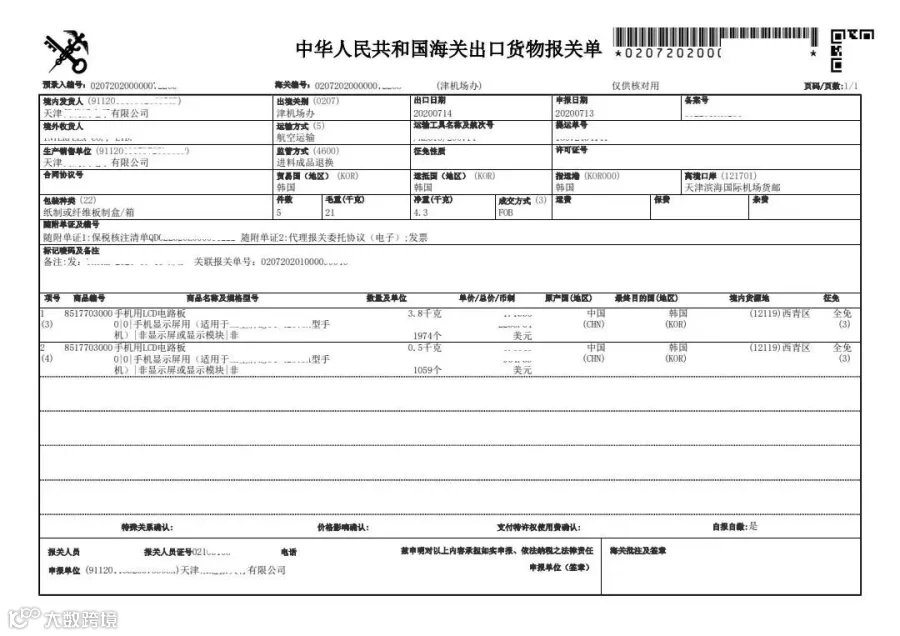

(成品退换出口报关单)

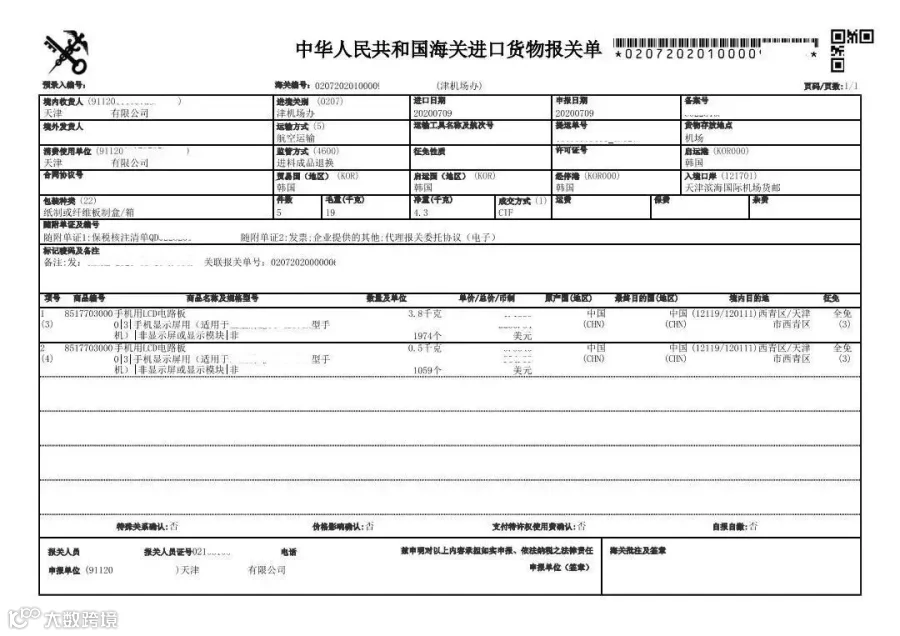

(成品退换进口报关单)

(成品退换核注清单)

办理流程

- 进口环节:企业先按“来料成品退换”或“进料成品退换”方式申报进口不合格成品;

- 加工维修环节:对退回成品进行加工、维修或更换;

- 出口环节:申报出口符合品质要求的成品。

(申报流程)

所需材料

办理成品退换申报时,企业应提供:

- 成品退换合同;

- 原出口货物报关单;

- 需加工、维修或更换的证明材料。

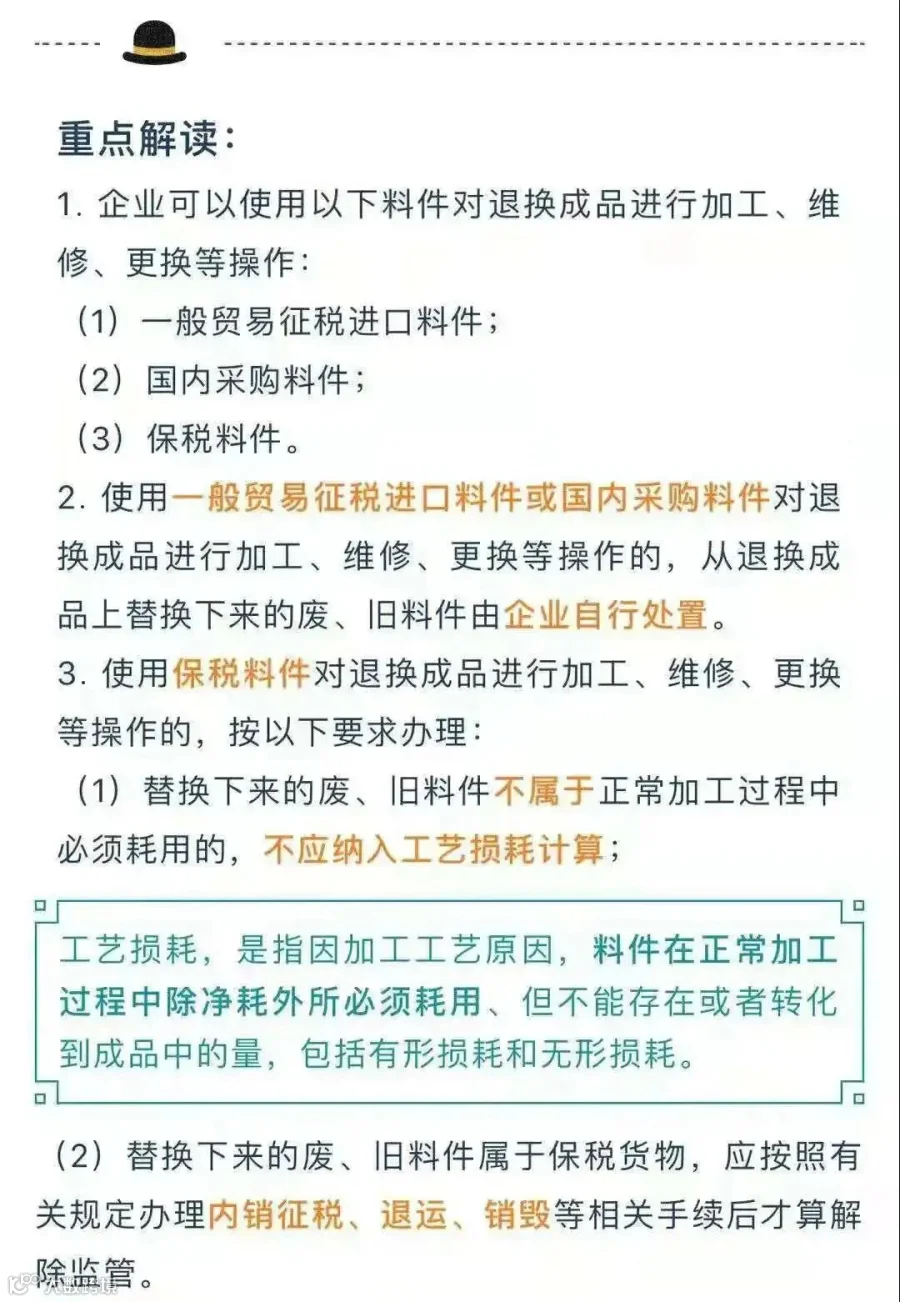

加工维修环节处理规定

用于成品退换的料件来源包括:

- 一般贸易征税进口;

- 国内采购;

- 使用保税料件的,不纳入工艺性损耗计算。

废旧料件处理方式

- 通过一般贸易或国内采购替换的,由企业自行处置;

- 使用保税料件替换的,按《中华人民共和国海关关于加工贸易边角料、剩余料件、残次品、副产品和受灾保税货物的管理办法》(海关总署令第111号,经第243号令修改)相关规定办理。

监管注意事项

- 同一手(账)册项下,成品退换进出口监管方式应对应,数量、金额须一致;

- 已核销的手册(账册)项下出口成品,不得按“成品退换”方式申报;

- 以“成品退换”方式进口的成品原则上应全部复运出口,无法出口的按海关总署令第111号规定处理;

- 企业报核时应核查退换部分进出口数据是否平衡,未出口部分是否已完成补税。