海关认证企业财务状况认定标准公布

明确会计信息与综合财务状况达标细则

海关总署发布《海关认证企业标准》中关于财务状况类指标的认定标准,具体内容如下:

一、会计信息认定标准

申请认证的企业须提交当年度会计师事务所出具的审计报告;重新认证的企业须提交成为认证企业或最近一次重新认证后各年度的审计报告。海关按以下情形认定:

- 提交无保留意见审计报告的,为达标;

- 提交带保留意见审计报告的,为基本达标;

- 提交否定意见、无法表示意见审计报告,或未能提交审计报告的,为不达标。

二、综合财务状况认定标准

(一)“综合财务状况”达标认定规则:

- “资产负债率”和“综合分值”均为达标的,该项标准为达标;

- “资产负债率”达标、“综合分值”基本达标的,该项标准为基本达标;

- “资产负债率”或“综合分值”任一项不达标的,该项标准为不达标。

重新认证企业自认证以来每年度“综合财务状况”均应达到达标或基本达标。

(二)“资产负债率”与“综合分值”具体标准:

- 资产负债率 ≤ 95%:达标;>95%:不达标。

- 综合分值 ≥ 0:达标;-1 ≤ 综合分值 < 0:基本达标;综合分值 < -1:不达标。

综合分值计算公式:

综合分值 = 营业利润率分值×0.21 + 净资产收益率分值×0.21 + 速动比率分值×0.161 + 现金流动负债比率分值×0.161 + 资产负债率分值×0.258

(三)各项财务指标计算公式:

- 营业利润率 = 营业利润 / 营业收入净额

- 净资产收益率 = 净利润 / 平均净资产

平均净资产 = (年初所有者权益 + 年末所有者权益)/ 2 - 速动比率 = 速动资产 / 流动负债

速动资产 = 流动资产 - 存货 - 现金流动负债比率 = 经营性现金净流量 / 流动负债

- 资产负债率 = 负债总额 / 资产总额

注:营业利润、营业收入净额、净利润、经营性现金净流量取本期金额;流动资产、存货、流动负债、负债总额、资产总额为期末值。

(四)指标评分标准:

1. 高级认证企业:

- 营业利润率、净资产收益率、速动比率、现金流动负债比率:≥优秀值(2分),≥良好值且<优秀值(1分),≥平均值且<良好值(0分),≥较差值且<平均值(-1分),<较差值(-2分)。

- 资产负债率:≤优秀值(2分),≤良好值且>优秀值(1分),≤平均值且>良好值(0分),≤较差值且>平均值(-1分),>较差值(-2分)。

2. 一般认证企业:

- 营业利润率、净资产收益率、速动比率、现金流动负债比率:≥良好值(2分),≥平均值且<良好值(1分),≥较低值且<平均值(0分),≥较差值且<较低值(-1分),<较差值(-2分)。

- 资产负债率:≤良好值(2分),≤平均值且>良好值(1分),≤较低值且>平均值(0分),≤较差值且>较低值(-1分),>较差值(-2分)。

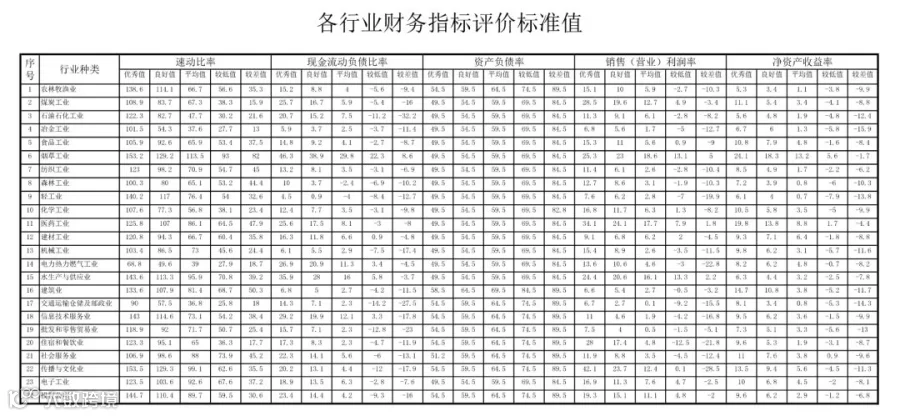

上述财务指标的优秀值、良好值、平均值、较低值、较差值详见附件《各行业财务指标评价标准值》。

海关总署

2019年3月19日