海关稽查基本常识解析

从一则通知书案例看海关稽查要点

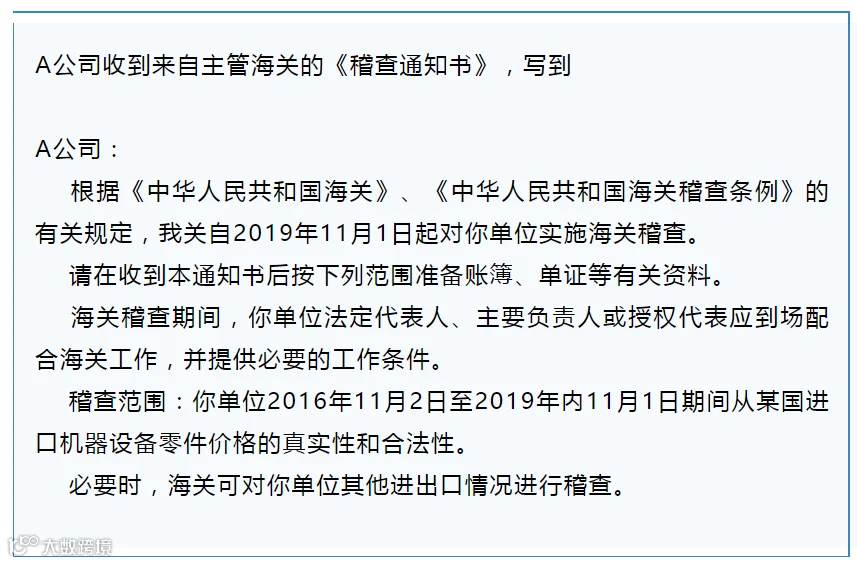

通过A公司收到的海关稽查通知,可梳理出以下关键信息:

-

法律依据:《中华人民共和国海关法》第四十五条、《中华人民共和国海关稽查条例》及其实施办法构成主要法律框架。海关有权在进出口货物放行后三年内,或保税、减免税货物监管期及后续三年内,对相关企业账簿、单证及货物进行稽查。

-

稽查目的:核实企业进出口活动的真实性与合法性。

-

稽查对象:所有与进出口活动相关的企业和单位。

-

实施主体:以企业所在地海关为主,进出口行为发生地海关为辅。

-

时间范围:自货物放行之日起三年内,或保税、减免税货物监管期内及之后三年。

-

通知方式:

(1)提前通知:海关一般提前三日告知企业稽查范围及配合要求;

(2)径行稽查:无需提前通知,当日即开展现场稽查。

-

稽查类型:分为常规稽查和专项稽查。

常规稽查由海关按计划随机选取企业,每三至五年一次,覆盖企业整体进出口合规情况;专项稽查则针对特定行业、业务或商品展开,如加工贸易、价格申报、归类、特许权使用费等。

本案属于专项稽查,聚焦于某一时段内从特定国家进口商品的价格申报合规性,并非全面审查。