婚前财产如何通过保险实现有效隔离?

从明星离婚案例看保险在婚姻资产规划中的关键作用

近期,演员李嘉铭与刘泳希的离婚事件引发热议。这对夫妻的背景颇具典型性:女方为家境优渥的“富家女”,男方则出身普通家庭。结婚时,女方父母为其准备了20张保单作为嫁妆,此举背后的核心逻辑在于——利用保险工具避免个人财产被认定为夫妻共同财产。

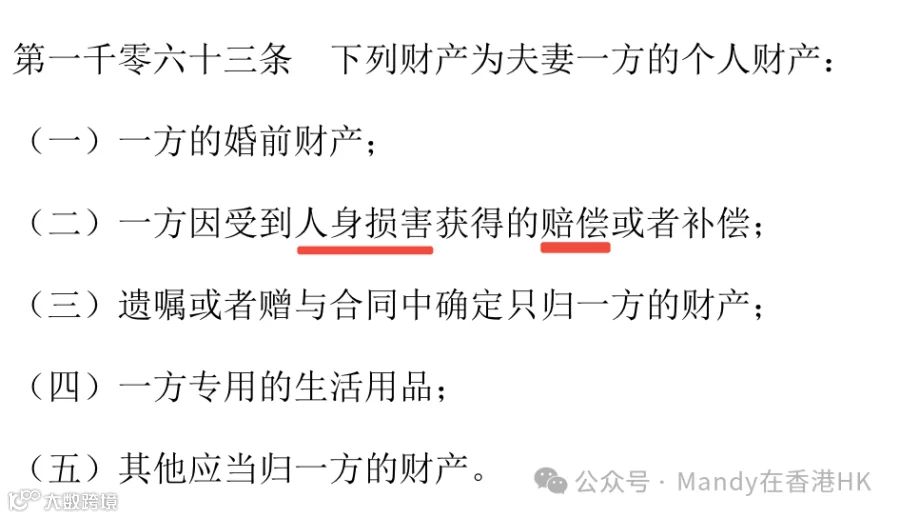

重疾险与医疗险:父母为子女投保,赔偿金直接归子女所有。根据《民法典》规定,因人身损害获得的赔偿属于个人财产,理赔款项不纳入夫妻共同财产范围,操作简单且法律依据明确。

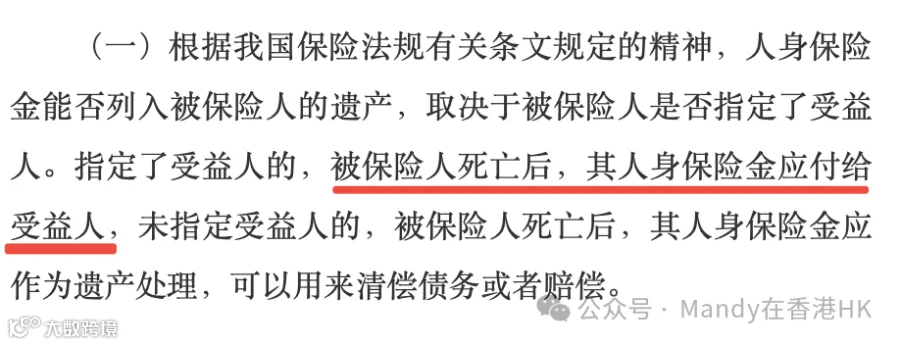

大额寿险:父母作为投保人和被保人,指定子女为身故受益人。该架构下,保单控制权掌握在父母手中;父母身故后,保险金直接给付子女,具有明确排他性。根据《保险法》,指定受益人的保险金不属于遗产,无需偿还债务,也不参与夫妻财产分割。

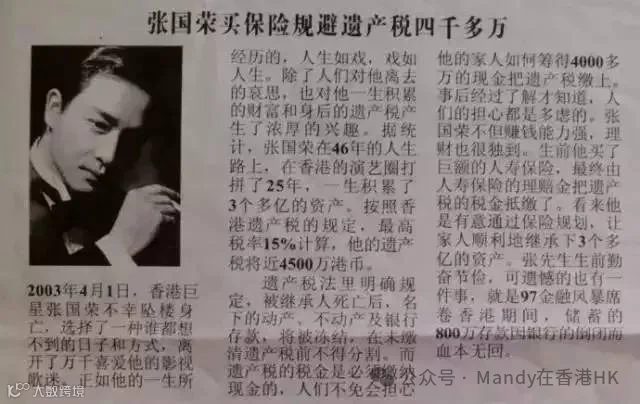

此外,大额寿险还具备规避遗产税的功能,长期受到高净值人群青睐,如张国荣、梅兰芳等均有相关配置案例。

储蓄类保险:可通过以下方式实现资产隔离:

- 婚前设立独立银行账户,仅用于支出,不新增资金流入;父母转账时备注“仅赠与子女个人,与其配偶无关”。

- 父母作为投保人,子女为被保人,受益人为父母或孙辈,保单所有权归属父母,离婚时不参与财产分割。

- 定期从保单领取资金作为子女生活现金流,并持续通过上述方式转入婚前账户。

- 对于可更换投保人的香港储蓄险,可在适当时机将投保人变更为子女,并配合公证“单独赠与”声明,提取资金时存入婚前账户,进一步规避共同财产认定风险。

在当前离婚率居高不下的背景下,婚前财产规划不仅关乎资产安全,更是对子女人身安全的重要保障。参考2019年“中国孕妇泰国坠崖案”,丈夫因债务问题企图谋害妻子以获取财产,凸显了财产隔离的现实必要性。

关键词:婚前财产保护、保险资产隔离、夫妻共同财产、大额寿险、储蓄险、重疾险、遗产规划、高净值家庭、财产分割、保险法