父母社保没缴满15年,是否建议补缴?

职工与居民养老保险补缴政策及领取金额全解析

近期有读者咨询:父母社保未缴满15年,是否应补缴?补缴后每月能领多少养老金?是否划算?本文结合政策与实际案例进行专业解读。

明确结论:对于30多岁的中青年群体,养老金回报周期较长;但对父母一代而言,养老保险是国家福利的重要体现,若条件允许,务必补缴。

我国基本养老保险主要分为两类:

① 城镇职工养老保险:适用于在职人员或灵活就业者,按月缴纳,待遇与社会平均工资挂钩。

② 城乡居民养老保险:面向无单位的城乡居民,按年缴费,设有不同档位。

一、城镇职工养老保险

基本介绍

职工养老保险由单位和个人共同缴纳,单位缴纳工资总额的16%进入统筹账户,个人缴纳8%进入个人账户。养老金水平与当地社平工资挂钩,经济越发达地区待遇越高。

2023年数据显示,全国城镇职工养老金月均发放约3048元,而城乡居民仅为230元左右。若父母已参保且缴满15年,可正常办理退休领取待遇。

补缴政策

若未缴满15年,各地普遍执行以下规则(具体以当地社保部门为准):

- 2011年7月1日后首次参保的,不可一次性补缴,需继续按月缴纳至满15年;可申请延迟退休,由单位或以灵活就业身份续缴。

- 2011年7月1日前首次参保的,达到退休年龄后可继续缴费5年,若仍未满15年,允许一次性补足。

建议优先补缴职工养老保险,因其待遇远高于居民养老保险。若因年龄、资金或政策限制无法补缴,则可考虑转入城乡居民养老保险。

二、城乡居民养老保险

基本介绍

以广东省为例,城乡居民养老保险设九档缴费标准:每年180元至4800元不等,累计缴满15年,年满60岁后可领取养老金。

养老金计算公式为:月领取金额 = 个人账户总额 ÷ 139 + 基础养老金

- 个人账户:全部为个人缴费本金及利息,发放期为139个月(约11.5年),发完后由政府继续按原标准发放,相当于“终身领取”。

- 基础养老金:由政府发放,各地标准不同。国家最低标准为每月123元,上海达1490元,北京961元,深圳453元,广东大部分地区为200元左右。

举例说明:

- 按最低档180元/年缴满15年,个人账户共2700元,月领取额约为219元(2700÷139 + 200)。

- 按最高档4800元/年缴满15年,个人账户约7.4万元,月领取额可达717元(74250÷139 + 200)。

选择高档次缴费更划算,因回本周期短(约11.5年),后续均为政府持续支付。此外,若参保人未领完身故,个人账户余额可依法继承,无“亏本”风险。

补缴政策

目前多地允许一次性补缴城乡居民养老保险费用,但政策趋严。建议尽早关注户籍地或参保地政策动态,避免错过窗口期。

查询渠道:

- 登录当地人社局官网或官方微信公众号;

- 拨打区号 + 12333 咨询;

- 前往街道办、社区服务中心或人社局窗口获取最新信息。

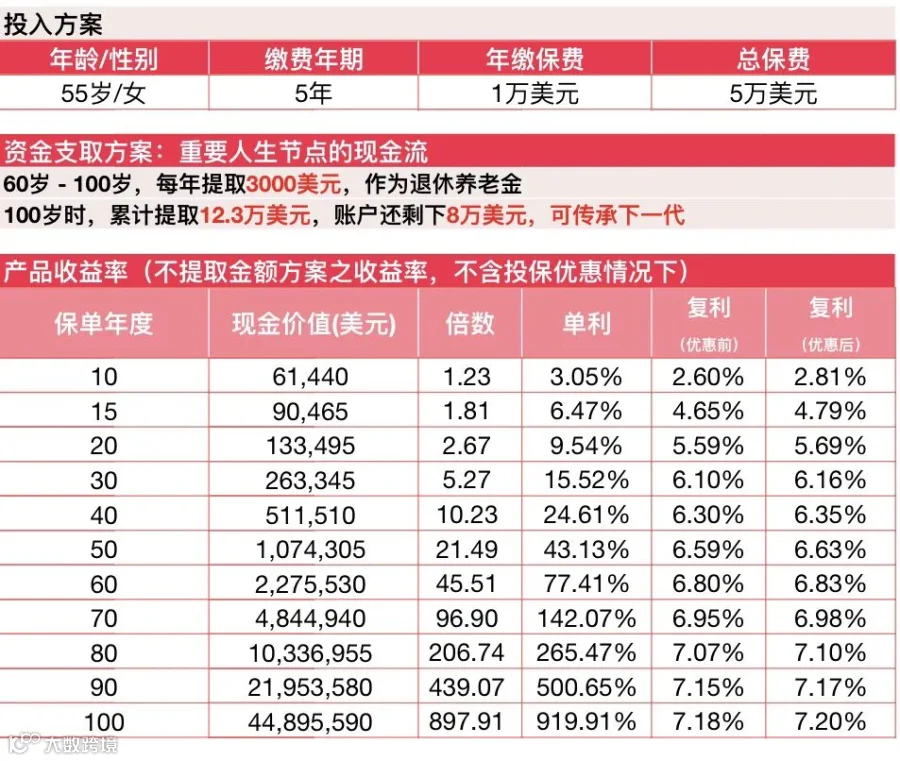

三、商业养老保险作为补充

城乡居民养老金最高月领数百元,难以满足体面养老需求。若国家养老保险无法补缴,或保障不足,可考虑配置商业养老保险作为补充。

针对年长父母,推荐回本快、领取快的产品,如部分储蓄分红型保险,最快第六年起即可领取。

将存款转化为终身现金流型储蓄保险,具备三大优势:

- 终身领取:即便长寿,保险公司也按时支付,避免“人还在钱没了”;

- 资金灵活:支持部分领取或退保,类似“活期账户”;

- 财富传承:保单可指定受益人,实现资产定向传承。

父母一代仍享养老红利,国家养老金属于高性价比的社会保障。子女应协助父母厘清政策,符合条件的尽量补缴。若无法参与国家体系,也应量力而行配置商业保险,确保晚年有稳定收入来源。