海外投资税务透明化:CRS下的合规应对与筹划建议

中国税收居民需就全球所得依法申报,利用身份与结构合理规划成为高净值人士必修课

近期,关于境外投资征税的讨论在社交平台广泛传播。经查阅国家税务总局官网及权威媒体财新报道,并结合《中华人民共和国个人所得税法》及相关公告(财政部 税务总局公告2020年第3号),现就海外投资涉税问题梳理如下。

什么是CRS?

CRS(共同申报准则)由经济合作与发展组织(OECD)制定,旨在推动全球税收透明、打击跨境逃税。参与国的金融机构(包括银行、券商、保险公司等)须向税务机关报送非居民客户的金融账户信息,并与其他成员国交换。

交换内容涵盖:

- 账户持有人信息:姓名、出生日期、居住地址、税收居民国及纳税人识别号;

- 账户信息:账号、年末余额或价值;

- 收入信息:利息、股息、租金、特许权使用费、资产转让收益等;

- 资产类型:存款、托管账户、具有现金价值的保险或年金合同、股权债券等权益性资产。

香港作为CRS参与方,须向内地报送中国税收居民的账户信息,且该规则适用于所有在港金融机构,无论中资或外资。

使用美国券商能否规避CRS?

尽管美国未加入CRS体系,但多数国家和地区均为CRS成员。若投资者通过新加坡或其他CRS参与地银行进行资金划转,仍会被纳入信息报送范围。

以盈透证券为例,其在香港设有分支机构并接受当地监管,因此需履行CRS信息交换义务。即便选择美国本土开户,实际操作中受限于签证、居留及银行服务门槛,可行性较低。

结论明确:选择哪家券商注册不影响纳税义务,关键在于投资者自身的税收居民身份。依法申报全球所得是中国公民的基本义务。

有人提出通过获取美国绿卡避税,实则不可取。美国实行全球征税制度,税率较高,税种齐全,且设有FATCA(外国账户税收合规法案),单向获取海外金融信息,合规成本更高。

面对不可避免的信息透明趋势,理性做法是:厘清应税项目、掌握税率标准,做好合法合规的税务规划。

海外投资收益如何计征个人所得税?

根据《个人所得税法》第二条,与海外投资相关的应税所得主要包括两项:

- 利息、股息、红利所得:适用20%比例税率;

- 财产转让所得:同样适用20%税率,涵盖股票、股权及其他权益性资产的转让收益。

依据《财政部 税务总局关于境外所得有关个人所得税政策的公告》(2020年第3号),转让境外不动产、境外企业股权及其他财产取得的所得,属于中国境外所得,应按规定申报纳税。

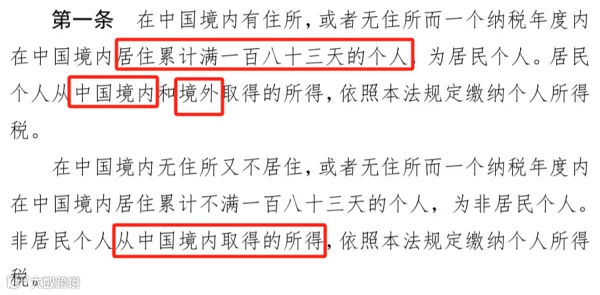

哪些人需要就境外所得缴税?

我国采用“属人兼属地”的税收管辖原则:

- 属人原则:凡为中国税收居民,其全球范围内的所得均需在中国申报纳税;

- 属地原则:非中国税收居民仅就来源于中国境内的所得纳税。

根据税法规定,一个纳税年度内在中国境内居住累计满183天的个人,即构成中国税收居民。对绝大多数长期居住于内地的投资者而言,均需遵循属人原则,履行全球所得申报义务。

目前税务稽查资源有限,重点对象为高净值人群。普通投资者短期内被追缴风险较低,但随着CRS数据持续落地,未来全面合规将是大势所趋。

财产转让所得如何计算与申报?

当前对于“财产转让所得”的具体执行细则尚未明确,尤其是按年度盈亏合并还是单笔交易分别计税,尚无统一口径。

可参考国际通行做法——如美国资本利得税机制:长期持有(超一年)享受优惠税率(0%、15%、20%),短期则并入综合所得按累进税率征收。我国虽无专门资本利得税,但“财产转让所得”实质类似。

计算公式为:转让所得 = 卖出价 - 买入价 - 相关成本(含手续费、税费等)。

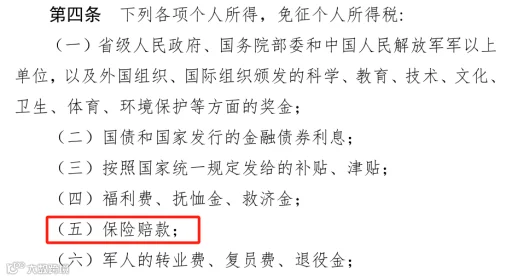

根据《个人所得税法》第四条,保险赔偿金明确免税。对于分红型保险、年金类产品的收益,现行法规未明确规定征税,实务中通常视为免税处理。因此,无论是内地还是香港购买的此类保险产品,目前均无需缴纳个人所得税。

值得注意的是,部分长期储蓄型保险产品设计周期与身份规划相匹配。例如,香港储蓄分红险通常5年缴费、8年回本,而香港永居身份可通过“通常性居住”满7年申请。这一时间安排有助于实现税务身份转换——因香港不设资本利得税、遗产税,且个税最高税率仅为17%,远低于内地45%的水平。

对于普通投资者而言,年度5万美元外汇额度限制下,资产规模较小,短期内面临税务核查的可能性较低。但随着经济发展和税收征管技术提升,税务合规将日益严格,提前了解基础税务知识十分必要。

高净值人士则应尽早开展系统性税务筹划,通过合理调整税务居民身份、优化资产持有结构、配置境外保险等方式,合法降低整体税负。各国税务机关始终聚焦高净值群体,提前布局才能从容应对监管变化。