香港保费融资:高收益背后的套利逻辑与风险解析

通过贷款买保险放大收益,当前低息环境下备受关注,但需警惕利率波动风险

香港分红储蓄险是家庭境外资产配置的重要工具,适用于养老金规划、子女资产传承或稳健型财富管理。近期,财经大V大牛猫提及一款年化达12%的港险产品,引发市场对“保费融资”模式的关注。

所谓保费融资,本质是“贷款买保险”,即投保人自付部分资金,其余由银行贷款支付,用于购买高回报保单,从而赚取保单收益率与贷款利率之间的息差。

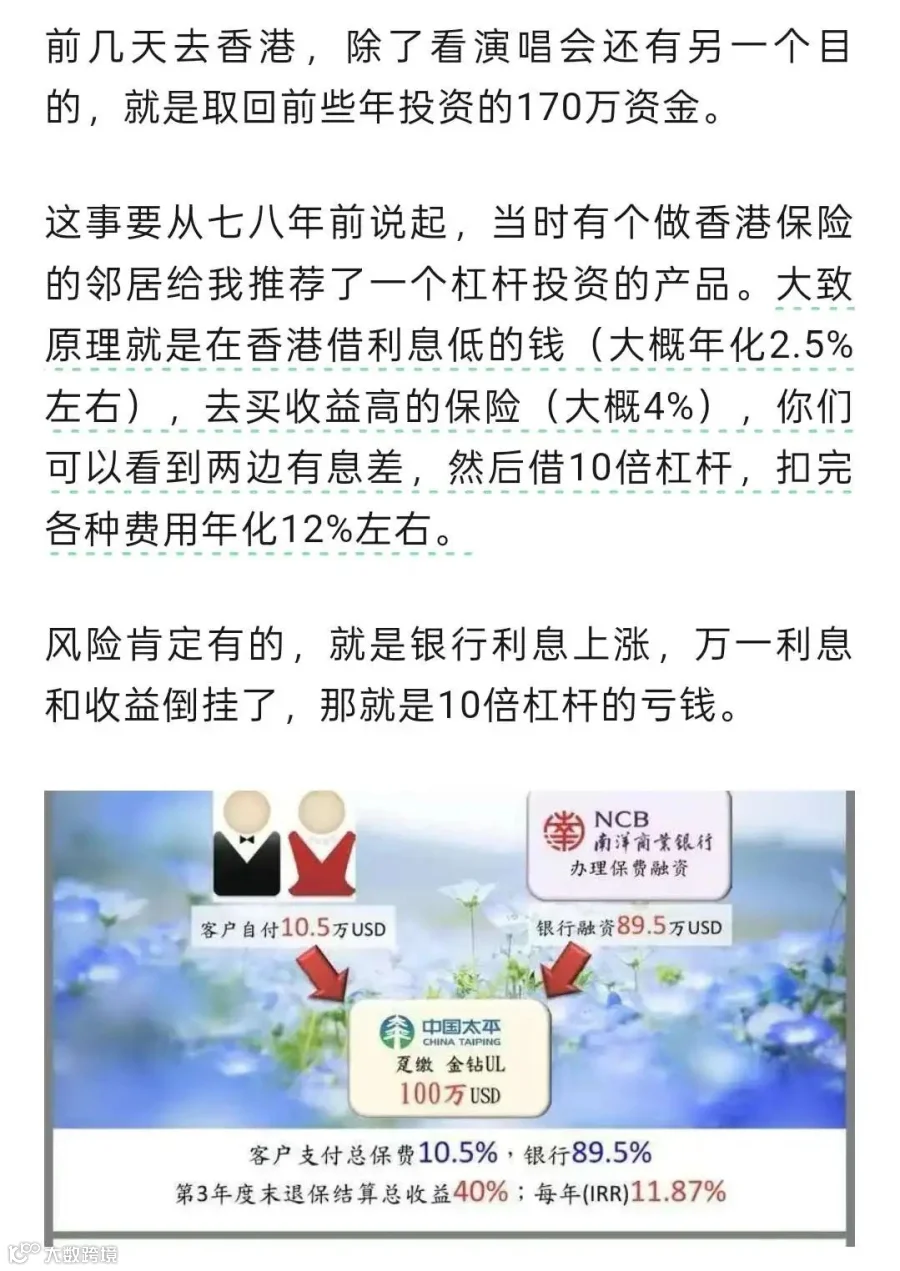

在低利率环境中,若保单预期收益高于贷款成本,即可实现套利。例如:以20万美元自有资金,贷款80万美元购买100万美元保单,假设保单年化收益5%,贷款利率2%:

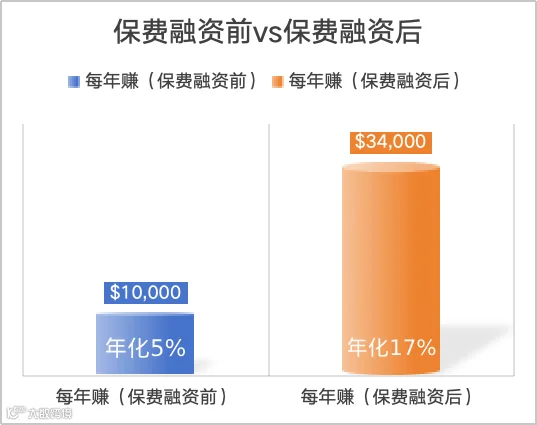

无融资时,年收益为20×5%=1万美元,年化5%

使用融资后,年收益为20×5%+80×(5%-2%)=3.4万美元,年化达17%

核心逻辑在于利用杠杆放大收益,但主要风险也显而易见——若贷款利率上升,息差收窄甚至倒挂,可能导致亏损。

两种主流贷款利率机制:P按与H按

香港保费融资通常采用以下两种定价方式:

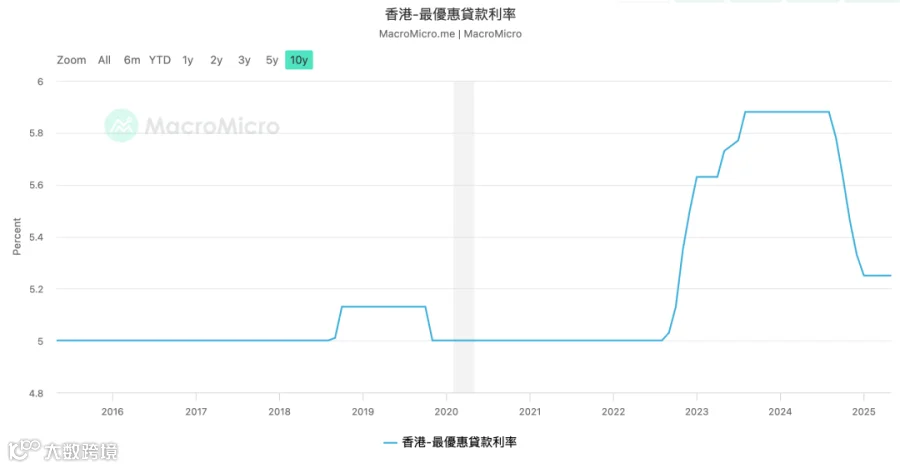

- Prime Rate(最优惠利率):较稳定,一般为P减固定点数(如P-2%)。过去十年港元P利率多维持在5%左右,目前为5.25%,具备下行空间。

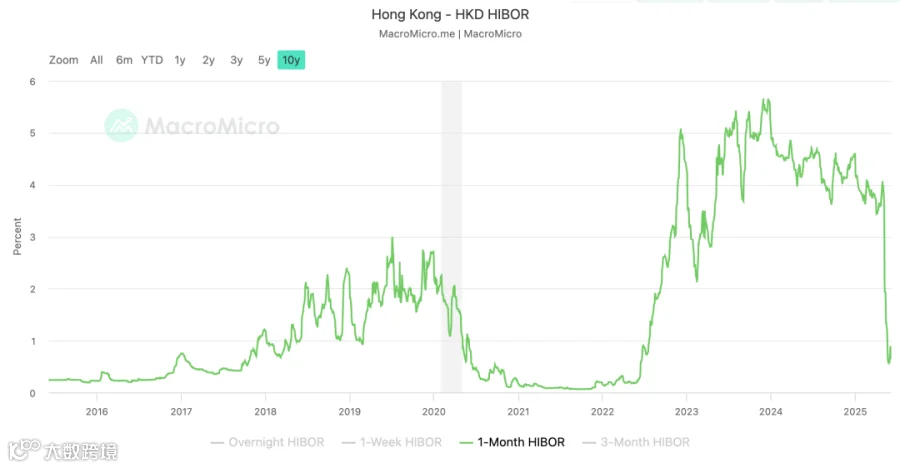

- HIBOR(香港银行同业拆借利率):波动较大,通常以1个月期HIBOR加点计息(如1mth HIBOR + 1.2%)。其走势与美联储利率密切相关。

近期HIBOR显著走低,6月6日1个月期HIBOR已跌破0.7%。若贷款利率为1mth HIBOR + 1.2%,实际成本仅约1.83%。在此背景下,若保单收益可达4%~5%,综合年化回报可接近14%~17%,吸引力凸显。

然而,HIBOR每日变动,未来存在上行可能。历史数据显示,当前水平低于此前大牛猫入场时期,需警惕利率反弹带来的风险。

H按与P按如何选择?

部分产品仅支持H按或P按,近期因HIBOR持续走低,选择H按更具优势;另有产品允许取两者中较低者,灵活性更高。部分银行会设置“封顶利率”和“封底利率”,以控制极端情况下的利息波动。

资金门槛

保费融资对财务实力要求较高,通常要求投保人具备较强的现金流和资产基础,保单金额及流动资金门槛普遍在200万港币以上。

首日退保价值要高

银行贷款额度通常基于保单首日退保价值的一定比例(如90%),因此该值越高,可融资比例越大,杠杆效应越强。

保单实现率需稳定

保费融资依赖于非保证收益的兑现程度。若实际分红远低于演示收益,将直接影响整体回报,甚至导致亏损。因此,适合融资的保单通常来自稳健经营、实现率稳定的保险公司,且具备较高的保证现金价值和长期回报潜力。