金属复合带料归类陷阱:工艺细节决定税号差异

冷轧后印字看似简单,实则涉及“包覆”工艺,影响最终税则号列判定

多层复合材料在归类时通常需判断其基本特征。以金属复合材料为例,若合金钢层起主要作用,应按合金钢归入相应税则号列。本文通过一个实际案例揭示子目归类中的关键风险点。

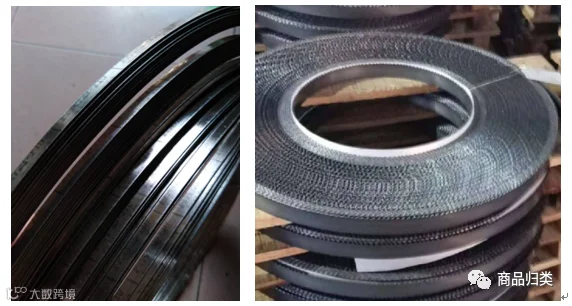

商品名称:金属复合带料

结构组成:三层结构,自上而下为:

- 第一层:高膨胀面层,材质为合金钢,厚度0.020mm,用于温度变化时产生曲率;

- 第二层:中间层,材质为精炼铜,厚度0.005mm,调节电阻率;

- 第三层:低膨胀面层,材质为合金钢,厚度0.025mm,协同实现热变形功能。

总体参数:总厚度0.05mm,宽度6mm。

生产工艺:复合→冷轧→退火→冷轧→印字→分切→整平→包装,未进行镀层或涂层等其他加工。

用途:冲压成型后作为热敏感元件,当电流异常升温至预设值时,发生翻转带动触点切断电路。

归类分析:该商品为多层金属复合材料,应依据基本特征归类。由于合金钢层在结构和功能中占主导地位,基本特征归属于合金钢,故应归入品目72.26。

初看之下,商品经冷轧并印字,根据《税则注释》子目7226.92规定,“除冷轧外未经进一步加工”且允许“印刷标记”,易误判为符合7226.9200(进口最惠国关税率3%)。

然而,子目划分依据为加工工艺,此处存在重大归类风险。关键在于第七十二章总注释四B.(三)2.(5)关于“包覆”的定义:

“包覆”指不同金属层通过接触使表面分子相互渗透缔合,具有有限扩散特征,区别于普通电镀等涂镀工艺。常见方式包括熔融倾注后滚轧、热轧熔接、沉积叠加后经机械或热加工确保结合,以及电包覆后再冷轧等。

本案中,三层金属复合后经多次冷轧,促使各层间分子级结合,符合“包覆”工艺特征。而“包覆”属于进一步加工范畴,因此不能归入7226.91或7226.92,而应归入7226.9900(进口最惠国关税率7%),与7226.9200存在4个百分点的税率差异。

综上,该商品虽按合金钢基本特征正确归入品目72.26,但因忽视“包覆”工艺对子目划分的影响,极易导致税号误判。

金属复合材料归类较一般复合材料更为复杂,即便品目判断无误,子目层级仍可能因工艺细节落入归类陷阱。不同子目间常存显著税率差,归类时须深入研读注释、关注工艺本质,避免凭表象定论。

以上内容仅供学习参考

初审:易娟 复审:毛小小 编辑:浦文斌

参考资料:

- 《进出口税则对照使用手册》2023年版

- 《进出口税则商品及品目注释》2022年版