进口薄荷油归类错误被罚21.3万元 警示企业关注税则号列合规

一票商品归类偏差致漏缴税款超42万元,海关依法作出行政处罚

一、案例简介

淮关缉违字〔2023〕2号

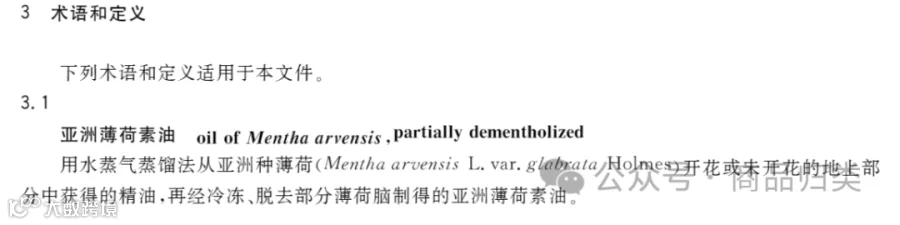

2021年8月至11月,当事人以一般贸易方式申报进口7票薄荷油,共计100,800千克,申报税则号列为33012500“其他薄荷油”(对应关税税率5%,增值税13%)。因业务人员对商品知识掌握不足,未准确理解加工工艺对归类的影响,导致税则号列申报错误。 经查,涉案薄荷油经冻析、脱脑、分馏脱萜和蒸馏等加工处理,薄荷醇含量为40%至44%,符合国家标准《亚洲薄荷素油》(GB/T 12652-2013),不属于直接从植物中提取的天然精油。根据《进出口税则商品及品目注释》第三十三章相关规定,该产品组分已明显区别于原始状态,应归入税则号列33029000(关税税率10%,增值税13%)。 经核定,漏缴税款共计人民币424,164.29元。当事人的行为违反了《中华人民共和国海关法》第二十四条第一款规定,构成税则号列申报不实,影响国家税款征收。鉴于其在调查期间能如实说明情况、主动提交材料并缴纳足额担保,具备从轻处罚情节。依据《海关法》第八十六条第(三)项及《海关行政处罚实施条例》第十五条第(四)项、第十六条规定,海关决定对当事人处以罚款人民币213,000元。

二、案例解析

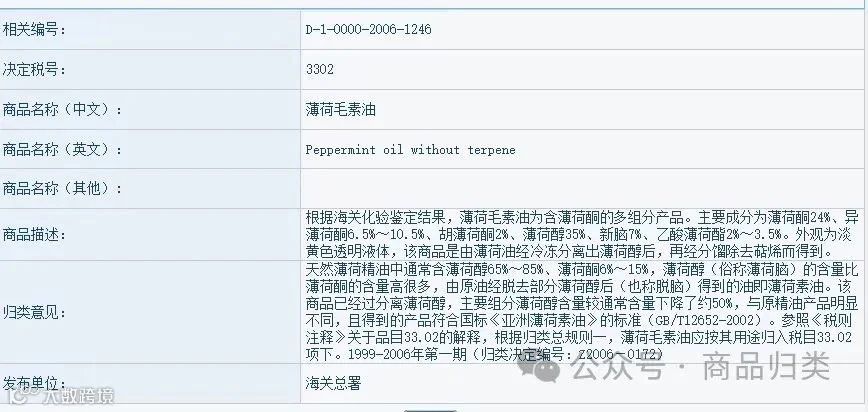

三、参考的归类决定

亚洲薄荷素油归类复杂,若缺乏专业归类知识,易误将加工后的产品按天然精油归入33012500,造成与实际应归税号33029000之间5个百分点的关税差额,存在较高合规风险,相关企业需高度重视。

亚洲薄荷素油归类复杂,若缺乏专业归类知识,易误将加工后的产品按天然精油归入33012500,造成与实际应归税号33029000之间5个百分点的关税差额,存在较高合规风险,相关企业需高度重视。

编辑:彭旭桂