箱包类商品归类解析:六大案例详解税则适用规则

从材质、用途与结构看42.02品目下箱包的正确归类

案例一:涤纶布面料制行李袋

案例一:涤纶布面料制行李袋

是否可归入税则号列4202.2200(以纺织材料作面的手提包)?

归类解析:手提包通常用于随身携带轻便物品。而该行李袋设计用于盛装大量衣物,超出“手提包”功能范畴,不符合子目4202.2的定义。应按“以纺织材料作面的其他容器”归入税则号列4202.9200。

注意:此类商品易误归入4202.2200,需特别关注实际用途。

是否可归入子目4202.2项下?

归类解析:尽管具备便携性,但其穿戴方式和使用场景不同于传统手提包,不属于“手提包或类似容器”。因其以纺织材料作面,应归入4202.9200。

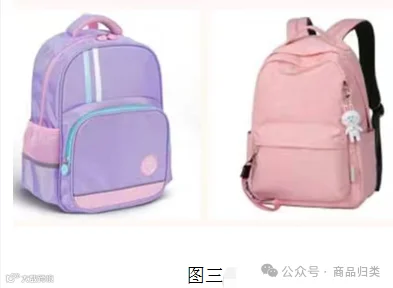

归类解析:“书包”在品目42.02中明确列名,且符合“衣箱、提箱、小手袋、公文包、书包及类似容器”的描述。因此,应按“以纺织材料作面的书包”归入税则号列4202.1290。

是否可作为“书包的类似品”归入4202.1?

归类解析:该包为特定电子产品设计,属于“制成特定形状用于盛装特定物品的容器”,不具备通用性,不符合“书包及其类似容器”的定义。应归入4202.9200。

归类解析:根据《税则注释》,品目42.02涵盖“形状和配件专门适于盛装一件或多件首饰”的有盖容器,且允许以塑料片、纺织材料等作面。该盒虽内衬为绒布,但外层面料为PU革(属塑料片类),符合规定,应归入4202.9200。

注意:易误按再生皮革归入4202.9100,但PU革不属于再生皮革范畴。

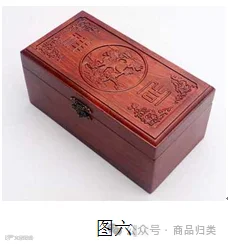

能否归入品目42.02?

归类解析:品目42.02要求容器须以皮革、塑料片、纺织材料或纸板等为主要覆面材料,且基底若为木材,则必须“全部或主要用上述材料包覆”。本例中首饰盒主体为松木,未被税则所列材料覆盖,不符合42.02条件。

该产品属于精细加工木制品,符合品目44.20关于“小匣子、首饰盒”等木制装饰品的描述,应归入4420.9090。

综上所述,在判断商品是否归入品目42.02时,需把握以下三项核心条件:

- 容器属性:无论硬质或软体,均需具备容纳物品的功能;

- 便携性:便于携带,适用于个人出行或日常使用;

- 长期重复使用:非一次性包装,具备耐用特性。

此外,品目42.02的归类逻辑为:一级子目按商品种类划分,二级子目依据表面材质确定,而非内衬或基底材质。企业在申报时应重点关注外层面料性质及商品实际用途,避免因误解结构导致归类错误。

以上分析基于现行《中华人民共和国海关进出口税则》及相关注释,仅供参考。

初审:廖燕芳 终审:彭旭桂

编辑:浦文斌